摘要

在臺灣經濟持續成長的同時,社會存在所得與財富分配不均的問題。綜所稅制雖採累進稅率,但稅基卻有66.5%來自薪資所得,多數資本利得則採分離或優惠課稅,削弱所得稅的重分配功能。為改善此結構失衡,本文建議「強化資本課稅、減輕勞動負擔」稅改方向,以提升資本所得有效稅負,促進世代間資源流動、重建全民有感社會。

全球正面臨不平等浪潮

在21世紀進入第三個十年之際,全球經濟正處於一個關鍵的轉折點:財富與所得存在高度集中化。根據2026年世界不平等報告指出(World Inequality Report 2026, WIR 2026),全球除了存在所得與財富的不平等之外,氣候責任、性別差距、人力資本及金融體系等,都存在且相互交織著不對稱性與現有權力結構;這些並非是市場運作的必然結果,而是制度選擇、法律框架與權力賽局的產物。只要政府願意,政策干預(特別是租稅改革)便可有效扭轉!

依據WIR 2026數據發現,在所得方面,全球最頂端10%人口獲取總所得53%,而底層50%僅能分享9%的經濟果實;財富集中度更為驚人,最頂端10%掌握全球財富75%,而底層50%僅持有2%。這種分配格局在過去三十年間非但沒有緩解,反而隨著資本收益率長期高於經濟成長率的規律而持續惡化。自1990年代以來,全球億萬富翁的財富每年以約8%的速度成長,幾乎是底層人口成長率的兩倍。

臺灣作為全球半導體與資通訊產業的世界核心,預計經濟成長率將在2025與2026年分別達到7.37%與7.71%,人均GDP更將分別上升至38,748美元及44,181美元,不僅超越日韓等國,也展現出驚人的經濟爆發力。然而,這亮眼數據背後卻隱藏著「AI極巨化」挑戰;尤其,強勁的出口成長主要集中在近65萬從業人員得電子零組件業,其10.2萬的月平均薪資是整體工業及服務業平均值6.1萬的1.7倍,大多數傳統製造業與服務業的勞工並未能同步分享經濟成長紅利果實。

這種「成長有感,分配無感」的社會情緒,其核心癥結在於稅制結構的長期扭曲;臺灣長期奉行「簡政輕稅」政策,不僅造成賦稅負擔率(不含社會安全捐)在2025年降至13.3%,為近四年新低,與OECD國家平均超過34%的水準相比,我國稅收規模未來恐將難以支撐高品質的公共服務與社會安全網。更嚴重的是,臺灣的稅負結構高度依賴勞動所得,薪資所得在個人綜合所得稅的占比高達66.5%,而資本利得與股利所得則享有分離課稅等稅務優勢,進一步削弱所得稅制的重分配功能。

因此,為深入剖析分配不均對我國影響及稅制改革可能方向,本文透過對WID 2026內容並結合臺灣本土實證研究,深入剖析不平等的「大數據真相」,探討當前我國綜所稅制面臨的挑戰,並提出以「強化資本課稅、減輕勞動負擔」為核心的韌性策略,以期能為臺灣租稅正義轉型的目標,提供具備國際視野與理論深度之參考框架,有效強化我國跨世代之間的資源流動,重建全民有感且具公平正義之目標。

全球財富與所得的高度集中

根據WIR 2026的報告指出,全球財富與所得不平等程度依然處於歷史高點;在財富分布方面,全球頂端0.001%的超級富豪(人數不足6萬名),擁有財富是全球底層一半人口(約40億人)財富總和的三倍。這種財富的超集中現象,不僅是經濟議題,更是政治議題,因為極端財富往往轉化為對政治制度的超額影響力,進而侵蝕民主共識與社會團結。

臺灣與全球同樣存在分配不均的現象,也都呈現「財富集中度高於所得集中度」的結構。就所得分配而言,臺灣底層50%的普通人占比12%、中間40%的中產階級占比40%,雖皆優於全球平均的9%與38%,但頂端10%的富人仍獲得48%的總所得(略低於全球的53%),顯示經濟成長果實高度集中在少數群;不僅導致實質所得的落差,更將引發基層勞工對政府治理的信任危機。

在財富分配方面,臺灣則是面臨更為嚴峻的結構性挑戰。頂端10%人口掌握全國約61%的財富,而底層族群僅持有約4%的資產。雖然財富集中程度優於全球平均水準,但也反映出在資本報酬長期高於薪資成長的環境下,財富累積逐漸呈現代際僵固化的趨勢,造成社會流動性面臨停滯風險。請參考表1。這樣的分配結構也意味著近半數人口缺乏足夠的財富資產緩衝,恐將無法因應失業、疾病或退休等經濟的不確定衝擊;對於已邁入超高齡社會(65歲以上人口超過20%)的臺灣而言,此一情況更將造成家庭脆弱性的提高,對於長期社會穩定與財政永續都將帶來潛在壓力。

財富高度集中與所得來源結構的失衡,顯示臺灣的經濟體同時存在「流量」與「存量」的雙重極端現象,若再加上目前所得稅收入是高度依賴勞動所得課稅(占整體稅基約66.5%),對資本利得與財產收益的課稅相對不足。未來應如何思考降低財富過度集中、提高流動性與分配公平性,重點關鍵將在於強化資本所得課稅機制,以重建稅制的累進性與社會分配正義。

當財富成長速度長期超越薪資成長時,社會將逐漸轉變為「繼承社會」(Patrimonial Society)。在臺灣,隨著房地產價格的飆升,房屋資產占國民財富的比重日益增加。對於缺乏繼承背景的年輕人而言,即便擁有高學歷,亦難以單靠薪資所得在都會區落腳。WID 2026的數據支持這一全球趨勢:財富不平等的上升速度遠高於所得不平等;這種現象若無法透過稅制進行結構性改革與干預,將導致社會流動的全面停滯,恐將埋下政治衝突與極端化的種子。

表1 所得分配與財富分配現況(全球與臺灣)

|

分布族群 |

全球 |

臺灣 |

||

|---|---|---|---|---|

|

所得占比 |

財富占比 |

所得占比 |

財富占比 |

|

|

底層(50%) |

9% |

2% |

12% |

4% |

|

中間(40%) |

38% |

23% |

40% |

35% |

|

頂端(10%) |

53% |

75% |

48% |

61% |

註:分布族群是以WIR 2026所做的定義。

資料來源:WIR2026(https://reurl.cc/3bv28M)與country sheet(https://reurl.cc/W8l6Ly)。

臺灣稅改面臨的挑戰

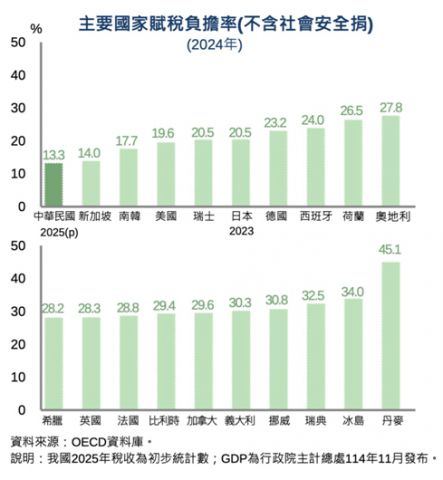

我國稅制改革所面臨的第一個核心挑戰,在於整體「稅收胃納量」過小的問題。根據財政部統計處公布的資料顯示,臺灣2025年不含社會安全捐的賦稅負擔率,預計將只有13.3%,不僅是近年新低,在國際數據比較之中,更是敬陪末座!雖然,政府常將此視為「簡政輕稅」政績,但「巧婦難為無米之炊」,這個成績恐將難以支撐未來高品質的公共財供應與社會重分配。請參考圖1。

圖1 賦稅負擔率之國際比較

資料來源:財政部統計處(2026/01),「近期經貿與稅收情勢」。

臺灣稅改的第二個挑戰是「所得類型間的稅負不均」。根據財政部統計,我國在2023年度的個人綜合所得稅申報案件中,薪資所得占比高達66.5%、其次為17.4%的股利所得,這種「低資本負擔、高勞動負擔」的情況,使得綜所稅本質看似一種「勞動稅」。相較之下,股利所得享有分離課稅的優勢,目前採「二選一」模式,分別為:1.合併計稅-將股利併入總所得,按5%-40%累進稅率課稅,享有8.5%的抵減額(上限8萬元);2.分離課稅-將股利單獨按28%固定稅率計稅。

這種設計對於高所得族群(特別是綜所稅邊際稅率達30%以上者)極為有利;若選擇28%分離課稅,最高可規避累進稅率12個百分點的稅負。假設我國最頂端1%高所得家庭的所得來源有四成是來自股利所得時,租稅制度允許這部分所得以較低稅率分離課稅,恐將嚴重削弱整體國家稅制的垂直公平(Vertical Equity)。

在稅收規模不足的同時,臺灣擁有相對沉重的社會安全捐負擔。以2024年為例,我國社會安全捐為1兆4,525億元,年增率達到4.5%;其中,雇主負擔比例長期維持在68.2%左右。這種結構產生的連鎖反應是:雇主在面對不斷上漲的法定勞動成本(如:健保、勞保與勞退),往往會透過抑制名目薪資成長來平衡支出,造成「隱性勞動稅」的現象。雖然名義上,我國的賦稅負擔率低,但勞工實際可支配所得卻因社會安全捐的轉嫁而受到壓縮;這種依賴受僱勞工薪資基數提撥的制度,在面對「零工經濟」與「自僱者」等非典型勞工增加的趨勢,制度永續性也將持續面臨嚴峻挑戰。

此外,北歐國家(如:瑞典、挪威、芬蘭)引入的「二元所得稅制」(Dual Income Tax, DIT)曾被視為兼顧效率與公平的典範。然而,根據Pirttiläand Selin的實證研究發現,DIT具有「所得轉換」(Income Shifting)的致命缺陷。[1]在芬蘭1993年的稅改中,勞動所得稅率依然維持高累進、最高邊際稅率約為63%,而資本所得稅率則大幅調降至25%的單一稅率,兩者之間產生高達38個百分點的巨大稅率差距;結果造成,企業主與高級經理人透過重新界定所得形式,將實質的勞動報酬轉化為股利發放,不僅導致稅收流失,更造成嚴重的社會不公。

如果只有資本所有者擁有這種「所得再界定」的權力,而一般受薪階級卻只能被鎖定在高稅率的勞動稅基的話,那臺灣目前的股利分離課稅(28%)與勞動最高稅率(40%)之間的差距,是否會成為誘發類似DIT的行為,進而削弱稅制對所得分配的調節功能,值得關注!

政策建議:建構「增強資本、減壓勞動」的公平稅收體系

為了避免落入2001年諾貝爾經濟學獎得主的史迪格里茲(Joseph E. Stiglitz)曾說的:「不平等現象往往默默無聞,直到演變成醜聞」(Inequality is silent until it becomes scandalous.),並回應 WIR 2026對臺灣提出所得與財富分配不均的警訊,本文建議政府可考慮進行調升資本利得與股利所得的邊際稅率,使其接近勞動所得稅率,除可消除所得轉換的誘因外,亦可運用這部分稅收來降低勞動者的實質稅負、提升社會福利水準。

一、深化資本所得與股利課稅改革

(一)檢討股利所得分離課稅的稅率與機制

現行股利所得適用28%的分離課稅,與綜所稅最高40%邊際稅率之間存在明顯落差,易使富人有誘因透過所得型態轉換,降低整體有效稅負,影響租稅公平。為改善此一問題,未來可採漸進方式,逐步將股利分離課稅率調升至35%(合併計稅抵減額亦同步調升至10%),在兼顧資本市場穩定與投資誘因的前提下,適度縮小與綜所稅最高級距之差距,以強化稅制的累進性與公平性。

此一調整,不僅有助於提高富人族群的有效稅率,亦可增加政府財政收入、擴大公共投資與社會支出的財政空間。同時,當分離課稅的稅率差異縮小,透過設立投資公司或控股架構的誘因亦將降低,有助減少租稅規劃行為並維持稅制中立。整體而言,透過溫和調整的稅率方式,除可有效降低市場衝擊,也能逐步回復所得稅體系的公平與制度公信力。

(二)不動產稅制改革:強化市場課稅與防堵優惠濫用

考量臺灣財富結構高度集中於不動產,未來稅制改革亦應將房地產課稅納入整體分配政策的重要環節。首先,可檢討現行房地合一制度有關稅基認定方式,減少公告現值與市場價格之間的差距所造成的課稅落差,以避免實際交易利益被低估。同時,應逐步推動地價稅與房屋稅朝向以市場成交價格或接近市值的基準課徵,並對持有多戶住宅者採取較具累進性的稅率設計,以降低投機誘因,促進住宅資源的合理配置與財富流動。

(三)不動產稅制改革:防堵優惠濫用

在交易環節的優惠制度上,現行自住房地重購的退稅機制,雖設有用途與期間等基本條件,但制度設計仍缺乏整體性的使用控管。只要符合規定,納稅義務人得在不同期間多次申請適用,容易被部分高資產者透過密集換屋操作,以延後或減輕稅負,進而削弱制度的公平性與政策初衷。因此,未來可考慮建立更明確的適用限制,例如:設定合理的使用頻率、期間間隔或終身適用上限,使優惠措施回歸保障實際居住需求的目的;同時,避免被作為節稅工具,提升整體稅制的公信力與合理性。

二、減輕勞動所得負擔、提升受薪福利

若能確認前述擴大資本所得與股利課稅所增加之財源,於立法規劃階段可同步設計減輕勞動所得負擔的配套措施,形成整體性的改革方案。

(一)擴大勞動所得特別扣除額與稅額抵減

目前約66.5%的所得稅收來自薪資所得,在實質薪資成長停滯的情況下,稅負高度集中於受薪階級,已形成相當壓力,故針對中低薪資勞工,可適度調高薪資特別扣除額,以降低其實質稅負。此外,亦可參考國際經驗,引入「勞動所得稅額扣抵」(Earned Income Tax Credit, EITC)制度,對所得低於一定門檻的就業者提供直接的稅額補助,以提高其稅後所得並強化就業誘因,進而改善中低收入勞動者及其家庭的經濟處境。

(二)優化我國社會安全捐的提撥機制

為解決雇主負擔過重導致的薪資壓抑,若能成功進行前述的擴大資本所得與股利課稅之稅制改革,在財源具備穩健的基礎下,建議可逐步調降雇主的法定負擔比例,轉由政府透過「一般稅收」支應部分社會保險支出;而這部分政府支出的來源,則由調升後的資本所得稅補足,以降低企業雇用成本,將分配彈性歸還給薪資談判市場。

(三)深化性別正義與照護扣除額

針對WIR 2026提出的「隱形勞動」(Invisible, unpaid labor)問題,尤其是傳統經濟指標常常忽略無償的家務與照護勞動(unpaid domestic and care labor),這類勞動絕大多數由女性承擔,往往限制其在職場的發展機會、政治參與以及財富累積。因此,建議政府應建立更完善的照護支出扣除制度,對於家中育有幼兒或有長照需求的勞動家庭,在一定的排富基礎下給予高額的抵減,以抵消女性因承擔無償勞動而損失的職業機會成本。

三、投資人力資本、重建代際資源流動

稅制改革不應只是財富的再分配,更應視為一種「預分配」(Pre-distribution)的工具,政府藉由資本稅收增加的財源,針對非ICT產業或中小企業的勞工,提供大規模的AI應用培訓與職能轉型補助,除可縮小「AI極巨化」造成的收入鴻溝,也可透過強化透明度與數據揭露,讓臺灣目前的不平等數據透明度比照OECD國家,定期公布去識別化且更細緻的稅務大數據(如:各類所得來源的實際有效稅率),以供學界研究與社會對話,建立基於科學與事實的稅改共識,避免太多淪為民意代表的民粹式立法。

邁向共融成長的未來

WIR 2026的數據對全球社會敲響了警鐘:極端不平等正損害民主穩定、侵蝕社會信任。臺灣在享受全球半導體景氣繁榮的同時,絕不能忽視國內所得與財富的貧富差距日益擴大以及代際資源流動的困境。稅改並非「仇富」,而是建立一個更具韌性與可持續性的經濟系統。過度依賴勞動所得課稅不僅缺乏公平性,更在人口老化與少子化的趨勢下,面臨稅基萎縮的長期風險;透過提高資本所得課稅,特別是針對頂端富豪與資產收益,不僅能捕捉資產增值的社會價值,更能為降低勞動負擔、強化社會公共投資提供必要的財政空間。

從制度面長期檢視,我國綜所稅架構雖以「綜合」為名,實際運作卻呈現「部分綜合、部分分離」多軌並行,不同類型的收入分別適用差異化的課稅方式與優惠安排。部分資本性收益另設專門制度處理,有些金融與投資所得適用較低稅負或獨立計算,而若干與不動產或土地相關的稅目則完全置於綜合所得體系之外。這種各自為政的設計,使整體稅基分散且缺乏一致性,也削弱稅制的累進效果與透明度。未來,政府應全面檢視各類所得的課稅定位與適用原則,釐清哪些差別待遇具有明確政策目的、哪些項目應納入統一的累進架構,並在公平、效率與簡政之間,重新建立整體性的規劃與邏輯。

誠如Thomas Piketty等學者所言,不平等是政策選擇的結果,而非市場發展的必然。臺灣應抓住當前稅收表現良好與全球稅務合作深化的契機,勇於推動稅制結構的根本性重整。讓「矽島」的輝煌,不僅展現在GDP數據與外銷出口的總額,更能讓每一位國民都能公平地分享經濟成果,捍衛臺灣民主價值與社會團結的必要之舉;若能有效調節資本累積的極端化,臺灣才能在21世紀的波濤中,建立一個真正共融且具國際競爭力的現代社會。

[1]Pirttilä, J. and H.Selin (2011). “Income shifting within a dual income tax system: Evidence from the Finnish tax reform of 1993.”Scandinavian Journal of Economics, 113(1), 120-144.

作者 黃勢璋 為中華經濟研究院臺灣經濟所所長