")

")

")

")

去(2022)年底,稅收超徵、還稅於民…等爭議,一度吵得沸沸揚揚,最終以普發現金暫時平息;隨著大選將至,特別預算、政府舉債的問題,近期再次掀起一波熱議,稅收超徵卻又舉債,政府究竟是有錢或沒錢?有沒有遵守財政紀律?

就像一般人理財,需要預先估算自己下個月的薪水、銀行核撥的貸款有多少,並規劃要支應的消費項目、儲蓄額度等等,政府每一年度的收入、支出,分別稱為「歲入」、「歲出」,也都必須先行預估,依照詳細的行政規定,編列「預算」。

單看收入方面,政府的財源主要有:賦稅收入(又稱稅課收入,即「稅收」)、營業盈餘及事業收入、規費及罰款收入、財產收入等四大類,最大宗的正是稅收。

每年4月到8月,財政部會依據其他正式機構,像是主計總處、金管會…等,所公布的經濟成長率估測值、企業營收與獲利情形,同時考量稅式支出的評估、[1]重大事件的影響、過去稅收課徵數額…等情形,來估算、編列下一年度各種中央稅收預算,稱為「預算案」;並於9月立法院開議之前,送交立法院審議,而立委們也必須在12月底前審議完畢,經立法院審議、調整後的預算,便稱為「法定預算」。

以2021年底立法院通過的中央政府總預算為例,2022年歲入預算編列2.3兆元,其中稅收1.9兆元,占總歲入約83%。如果加上特別預算及各地方政府(直轄市、縣市及鄉鎮市)預算,全國一共編列了3.1兆元,其中稅收2.7兆元、占全國歲入約87%。

等到一年結束,政府實際執行經費的帳目,隔年上半年會再交由監察院的審計部進行查核、確認,稱為「決算審定數」,並編製決算審核報告,於7月底公布。實際上,2022年全國歲入淨額高達3.7兆元,其中稅收實徵3.2兆元、占全國歲入約86%;而中央歲入決算審定數2.7兆元,其中稅收實徵2.3兆元、占中央總歲入約85%,彙整如下表1。

表1 2022年全國、中央之歲入預算數及決算審定數、賦稅收入預算數及實徵數

單位:兆元

|

全國 |

中央 |

|

|---|---|---|

|

歲入預算數(A) |

3.1 |

2.3 |

|

賦稅收入預算數(a) |

2.7 |

1.9 |

|

歲入淨額決算審定數(B) |

3.7 |

2.7 |

|

賦稅收入實徵數(b) |

3.2 |

2.3 |

|

稅收超徵數(b-a) |

0.5 |

0.4 |

資料來源:財政統計資料庫

由表中可知,2022年政府實際的歲入比預期多,中央、地方的各種收入都有貢獻,但最主要是在中央稅收方面,較預算數多了0.4兆元,也就是所謂的「稅收超徵」,特別要注意的是:

1.「超徵」並不等於「加稅」,因為稅收相關法規沒有改變,每個納稅人要繳稅的項目沒有增加、稅率也沒有提高,只是整個社會的營業額、交易量…等稅基增加,使得稅收實際高於預期。

2.「超徵」也不等於「收支有賸餘」,如先前所言,這是「單看收入方面」,還沒有計算支出是不是超過收入。

表2 2001~2022年全國賦稅收入預算數及實徵淨額、各級政府歲入歲出餘絀[2]

單位:億元;%

|

年度 |

預算數 |

實徵淨額 |

超徵/短收額 |

超徵比例 |

歲入歲出餘絀 |

|---|---|---|---|---|---|

|

2000 |

- |

12,578.4 |

- |

- |

-3,561 |

|

2001 |

13,266.0 |

12,578.4 |

-687.6 |

-5.2 |

-3,749 |

|

2002 |

13,105.0 |

12,256.0 |

-848.9 |

-6.5 |

-3,571 |

|

2003 |

13,730.9 |

12,527.7 |

-1,203.3 |

-8.8 |

-2,677 |

|

2004 |

13,387.2 |

13,873.0 |

485.8 |

3.6 |

-3,176 |

|

2005 |

13,796.7 |

15,674.0 |

1,877.3 |

13.6 |

-740 |

|

2006 |

14,712.6 |

16,008.0 |

1,295.4 |

8.8 |

-372 |

|

2007 |

16,148.1 |

17,338.9 |

1,190.8 |

7.4 |

-454 |

|

2008 |

17,408.9 |

17,604.4 |

195.5 |

1.1 |

-1,120 |

|

2009 |

17,840.9 |

15,302.8 |

-2,538.1 |

-14.2 |

-5,573 |

|

2010 |

16,176.5 |

16,222.4 |

45.9 |

0.3 |

-4,513 |

|

2011 |

16,958.8 |

17,646.1 |

687.3 |

4.1 |

-3,068 |

|

2012 |

18,225.0 |

17,967.0 |

-258.1 |

-1.4 |

-3,568 |

|

2013 |

18,637.1 |

18,341.2 |

-295.9 |

-1.6 |

-2,076 |

|

2014 |

18,673.1 |

19,761.1 |

1,088.0 |

5.8 |

-1,369 |

|

2015 |

19,470.7 |

21,348.6 |

1,877.9 |

9.6 |

171 |

|

2016 |

20,962.9 |

22,240.8 |

1,277.9 |

6.1 |

-544 |

|

2017 |

21,552.3 |

22,512.5 |

960.1 |

4.5 |

-250 |

|

2018 |

22,972.9 |

23,869.4 |

896.5 |

3.9 |

31 |

|

2019 |

23,875.2 |

24,705.2 |

830.0 |

3.5 |

202 |

|

2020 |

24,209.4 |

23,986.7 |

-222.7 |

-0.9 |

-2,059 |

|

2021 |

24,415.1 |

28,742.1 |

4,327.0 |

17.7 |

-391 |

|

2022 |

27,241.8 |

32,478.8 |

5,237.0 |

19.2 |

383 |

資料來源:財政統計資料庫

上表2回顧了過去21年來,全國稅收預算數和實徵數的差距,也就是所謂「超徵」或「短收」的金額。雖然預算是提前一個年度編列,任期交替時,會有前任總統編列下一任總統任期內預算的情形,但是稅收實徵結果,仍相當程度受到該年政府施政的影響,因此,我們仍照三任總統上任的2000年、2008年、2016年,作為各自任內預算年度的分界。

從表中可知,往年也有許多稅收超徵的情形,近年並非特例,這是因為「事前預測」不是「事後記帳」,未來本就存在許多不確定性和突發狀況,經費執行後總是會產生一些差距,尤其是政府預算如此龐大的數額,又經過立法院、地方議會等民意代表的喊價式審議,去點零頭什麼的,更加容易失準,「估不準」其實是再也正常不過的現象。固然,當差距越來越大的情況下,預測模型有必要調整地更加準確,但也不應該期待「預測」和「實際情形」分毫不差、百分之百相同。

而政府這些預期外的稅收超徵,歷年原則上都是直接挹注國庫,再編入隔年預算中,用以償還債務、或留存至「累計歲計賸餘」,也就是政府的存款,無法作為他用。[3]即使要動用,也必須由立法院審議、通過預算,也因此,今年最為特殊,是以「中央政府疫後強化經濟與社會韌性及全民共享經濟成果特別預算」的方式,「還稅於民」,支用這一筆政府的意外之財。

然而,我們也可以從表中看到,其實稅收並非年年超徵,當稅收實徵數低於預算數,就會發生「短收」。事實上,和國庫能夠多收到一筆錢的「超徵」相比,「短收」的問題可是嚴重許多──因為政府各類支出所費甚鉅,且真正執行時往往還會追加支出預算,尤其遇到物價飆漲時期,許多建設、維護工程或業務的經費,能夠不擴張已經非常難得,遑論還要節約。一旦政府發生短收,也就是收入不如預期,透支的問題通常會更加嚴重,而需要向銀行或人民舉借更多債務來預支,又或者是動用過去存下的「累計歲計賸餘」。因此,和短收相較之下,超徵實在稱不上是壞事。

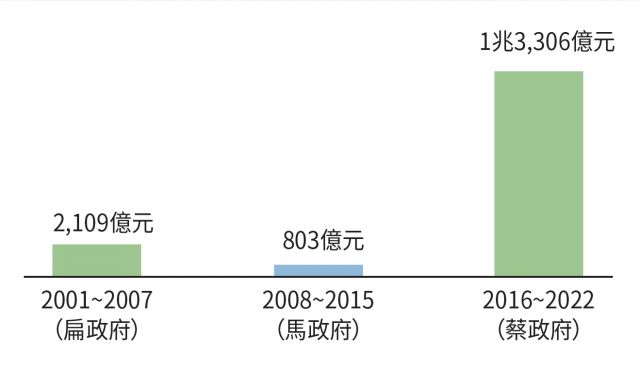

圖1 2001~2022年全國賦稅收入超徵金額

資料來源:財政統計資料庫

我們可以從表2進一步彙整出三任總統任期內的稅收預算及實徵情形,如上圖1,在扁、馬政府任內,受到任期間發生數度短收(扁政府至少3次、馬政府3次),且超徵金額不大的影響,扁政府及馬政府的累計超徵金額並不高,對國庫的挹注有限,反而是蔡政府時,僅有1次短收,累計超徵金額共達1.3兆元。

雖然國庫能夠多收錢是好事,但是時常出現意外之財,也不免令人對於政府預估稅收的能力,感到懷疑;而對執政團隊來說,今年的意外之財,要等到隔年才能編列預算運用,也不見得有利,要是遇到政黨輪替,反而便宜了下一任執政團隊,例如2014年底,郝龍斌卸任台北市長時,可是留給了新任市長柯文哲,超徵42億元的大紅包。

因此,我們也不免要來探究,為什麼蔡政府任內,時常有稅收超徵、且金額還不小的情形?尤其2021、2022年明明是在COVID-19疫情期間,卻是超徵金額和比例最高的兩年;尤其是2022年,全國稅收超徵合計高達0.5兆元(5,237億元),這筆意外之財,可是占了原本全國稅收預算的19.2%、將近兩成。

為了能夠即時掌握政府實際的稅收情形,而不是只能等到預算都執行完了、隔年7月底決算審核報告公布時,才知道稅收實徵結果,當每年度執行政策和經費時,財政部會逐月發布「全國賦稅收入初步統計」新聞稿,公告中央、地方加總的「稅收實徵淨額」,也就是政府實際稅收金額的初步統計資料(包括當月數、當年累計數和預算達成率),來讓政府和大眾都能更便於了解政府實際收到的稅收,比起原先規劃的預算金額,孰高孰低。

表3 財政部2022年每月全國賦稅收入初步統計彙整表

|

月份 |

實徵淨額(億元) |

較上年同月增減金額(億元) |

較上年同月增減比例(%) |

|---|---|---|---|

|

1 |

2,032 |

158 |

8.4 |

|

2 |

768 |

-21 |

-2.7 |

|

3 |

2,027 |

18 |

0.9 |

|

4 |

1,352 |

25 |

1.9 |

|

5 |

2,939 |

7 |

0.2 |

|

6 |

4,914 |

1,482 |

43.2 |

|

7 |

6,923 |

1,250 |

22.0 |

|

8 |

1,654 |

330 |

24.9 |

|

9 |

3,653 |

632 |

20.9 |

|

10 |

2,000 |

-194 |

-8.8 |

|

11 |

2,536 |

9 |

0.4 |

|

12 |

1,395 |

-247 |

-15.0 |

|

合計 |

32,193 |

3,449 |

- |

資料來源:財政部2022年每月全國賦稅收入初步統計新聞稿

上表3彙整了2022年財政部每個月的「全國賦稅收入初步統計」新聞稿資料,可以看出1至5月,全國稅收實徵淨額累計共9,118億元,平均一個月稅收1、2千億,和2021年1至5月相比,也只小幅增加186億元、約2.1%,差距不算太大。

到了6月,全國稅收實徵淨額才一下子衝高到4,914億元,比起2021年6月,就大幅增加了43.2%,累計額也因此一舉攀上1.4兆元;2022年才過一半,就達成了3/4的預算額度,進度大為超前。

再加上7月、9月進帳也有大幅增加,分別是6,923億元、3,653億元,使得2022年1至10月全國稅收實徵淨額合計達到2.8兆元,也直接超越了原先編列的預算數2.7兆元,報章媒體爭相報導,並引發後續還稅於民、普發現金、疫後振興的諸多議論。

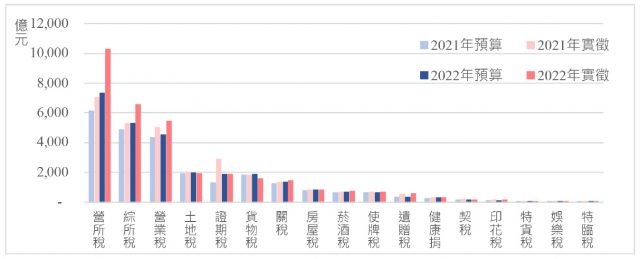

圖2 2021、2022年全國賦稅收入預算數、實徵數比較

資料來源:財政統計資料庫

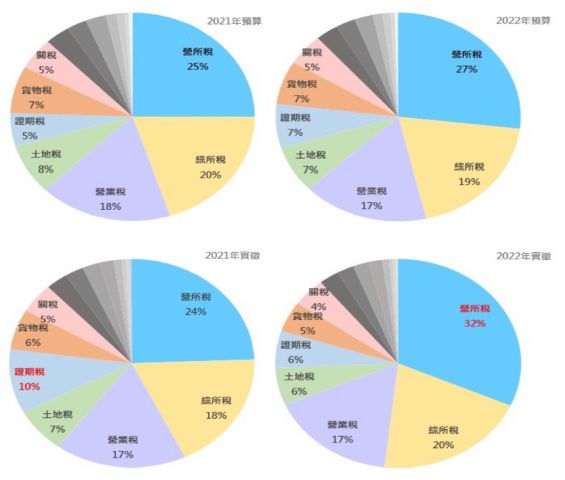

圖3 2021、2022年全國主要賦稅收入預算數、實徵數占比

資料來源:財政統計資料庫

同樣是大疫期間,我們進一步觀察2021、2022年全國賦稅收入預算數和實徵數的差異比較,如上圖2、圖3所示,可以看出以下特徵:多數稅收預算數的編列,呈現小幅成長,這兩個年度的稅收預算結構(即各類稅收占比)幾乎沒有差異──前三大稅收依序都是:營利事業所得稅(簡稱營所稅)占約25%、綜合所得稅占約20%、營業稅占比也將近20%,這三大稅收合計就占了全部的65%。次高稅收依序都是:土地稅、證券及期貨交易稅(簡稱證期稅)、貨物稅和關稅,占比約5~8%之間,合計可達全部稅收的25%。最後則依序都是:房屋稅、菸酒稅、使用牌照稅、遺產贈與稅等等,占比皆在3%以下,合計只占全部稅收的10%。2021年臺灣股市屢創驚奇,被譽為「60年來最好的一年」。(天下雜誌,2022)股市交易空前熱絡,因此使得政府在2021年實際收到2,859億元證期稅,遠勝於原本預期的1,251億元,翻了不只兩倍;只是證期稅占整體稅收的比例只有5%,即使翻倍也不至於影響太大。財政部說明,前一年的企業營收所得,因此2022年營所稅超徵在於2021年航運業、半導體業、電子零組件業、鋼鐵業、金融保險業…等上市櫃公司獲利大幅成長,且薪資、盈餘分配…等扣繳稅款也有所增加。

圖4 2021、2022年全國主要賦稅收入預算數、實徵數占比

資料來源:金管會2021年度上市(櫃)公司財務報告公告申報情形新聞稿

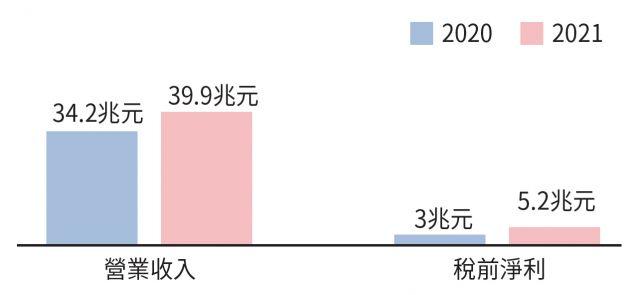

從上圖4可以看到,2021年上市櫃公司全年營收合計為39.9兆元,較2020年增加5.7兆元,成長16.6%;稅前淨利則是5.2兆元,較2020年增加2.2兆元,成長72.2%,是近10年以來的最高營收及獲利金額。

至於2022年營所稅實際結算申報的詳細資料,還有待財政部後續公布「2022年度營利事業所得稅結算申報核定統計專冊」,才能進一步分析、了解了。

表4 歷年全國稅收超徵比例、預算成長率、實徵成長率、經濟成長率

單位:%

|

年度 |

超徵比例 |

預算成長率 |

實徵成長率 |

前一年經濟成長率 |

|---|---|---|---|---|

|

2001 |

-5.2 |

- |

0 |

6.31 |

|

2002 |

-6.5 |

-1.21 |

-2.56 |

-1.4 |

|

2003 |

-8.8 |

4.78 |

2.22 |

5.48 |

|

2004 |

3.6 |

-2.50 |

10.74 |

4.22 |

|

2005 |

13.6 |

3.06 |

12.98 |

6.95 |

|

2006 |

8.8 |

6.64 |

2.13 |

5.38 |

|

2007 |

7.4 |

9.76 |

8.31 |

5.77 |

|

2008 |

1.1 |

7.81 |

1.53 |

6.85 |

|

2009 |

-14.2 |

2.48 |

-13.07 |

0.8 |

|

2010 |

0.3 |

-9.33 |

6.01 |

-1.61 |

|

2011 |

4.1 |

4.84 |

8.78 |

10.25 |

|

2012 |

-1.4 |

7.47 |

1.82 |

3.67 |

|

2013 |

-1.6 |

2.26 |

2.08 |

2.22 |

|

2014 |

5.8 |

0.19 |

7.74 |

2.48 |

|

2015 |

9.6 |

4.27 |

8.03 |

4.72 |

|

2016 |

6.1 |

7.66 |

4.18 |

1.47 |

|

2017 |

4.5 |

2.81 |

1.22 |

2.17 |

|

2018 |

3.9 |

6.59 |

6.03 |

3.31 |

|

2019 |

3.5 |

3.93 |

3.50 |

2.79 |

|

2020 |

-0.9 |

1.40 |

-2.91 |

3.06 |

|

2021 |

17.7 |

0.85 |

19.83 |

3.39 |

|

2022 |

19.2 |

11.58 |

13.00 |

6.53 |

資料來源:財政統計資料庫

若是深入探究,將表1全國賦稅收入的「超徵比例」搭配「稅收預算成長率」、「稅收實徵成長率」及「前一年經濟成長率」…等數據一起觀察,如表4,我們可以清楚看到,一旦遇到實徵稅收成長率為負、或偏低的年度,就有很高的機會導致短收。

表5 皮爾森相關係數分析

|

超徵比例 |

預算成長率 |

實徵成長率 |

前一年經濟成長率 |

|

|---|---|---|---|---|

|

超徵比例 |

- |

0.28 |

0.86 |

0.36 |

|

預算成長率 |

- |

- |

0.05 |

0.60 |

|

實徵成長率 |

- |

- |

- |

0.38 |

|

前一年經濟成長率 |

- |

- |

- |

- |

資料來源:自行整理

上表5進一步檢視幾個變數間的皮爾森相關係數,一般研究者認為,係數0.3以下為低相關、0.3至0.7為中等相關、0.7以上為高度相關,我們可以看到「超徵比例」與「稅收實徵成長率」呈現高度正相關,也就是說,通常「稅收實徵成長率」越高,「超徵比例」也越高,考慮其發生的時間順序,判斷可能存在因果關係;而「超徵比例」與「前一年經濟成長率」只有中等相關,和「稅收預算成長率」的相關性則是不高。

此外,之前提到臺灣的兩大稅收是營所稅和所得稅,都是在隔年5月申報、結算,因而依照「前一年經濟成長率」推估稅收預算,並無不合理之處,表5中「稅收預算成長率」和「前一年經濟成長率」的相關性也偏中上,可作為印證。然而,「稅收預算成長率」與「稅收實徵成長率」的相關性卻是出乎意料的低,可以說幾乎無關,在在凸顯了我們的稅收預算「估不準」的問題。

筆者推斷「稅收預算成長率」與「稅收實徵成長率」幾乎無關的原因之一,可能是受到現行所得扣繳制度、交易稅原則上為當年結算…等因素影響,使得「稅收實徵成長率」與「當年經濟成長率」的相關性達0.51,反而高過與「前一年經濟成長率」的相關性0.38,這表示「稅收實徵成長率」較多受到當年經濟影響,與「稅收預算成長率」頗受前一年經濟影響,甚是不同,且「前一年經濟成長」與「當年經濟成長」的相關係數為-0.21,兩者的相關性其實也並不高,反向效果甚至可能抵銷了彼此的作用。

的確,由於短收的惡果比超徵更嚴重,長期以來,審計機制多只針對短收問題進行檢討,加上民意代表動輒對預算喊價的風氣,行政官僚因此形成保守預估稅收的心態和作法。但在面臨全球疫情仍然嚴峻、俄烏戰爭爆發…等諸多鉅變的期間,國內外經濟情勢詭譎難測,稅收「估不準」其實才是合理的常態,而行政官僚的保守作風也未嘗不是一種因應經濟風險、維繫財政韌性的方式,實在不應誇大為行政失靈,亦不可不當連結為政府違背財政紀律,更不該無端指控政府違法收稅。

固然,政府在2022年初規劃、預估稅收時,對於2021年證交稅大漲,可能將使2022年營所稅也隨之上漲的趨勢,應該更加明確地掌握及因應,財政部對此也提出改進措施,將「研議運用智慧系統建立中央政府稅課收入估測模型,並持續掌握最新經濟情勢及稅收估測相關因素,以及參考相關稅目申報繳稅情形等,作為稅收編列參考資訊,以提升稅收預算編列準確度」。

但是說老實話,我們實在不得不慶幸,若非防疫出奇成功,以及蔡政府先前已經成功推動稅制改革、境外資金回台…等重大政策,臺灣才得以在超徵和短收兩種可能之間,獲得大幅超徵的好結果。

就如前財政部長蘇建榮教授,在今(2023)年初的「共享經濟成果!還稅於民是最好解方嗎?」研討會上所說:「不可否認稅收估算的技術和預測還有值得改進的地方,但是近年許多黑天鵝事件,已經讓許多經濟學者的預測不如預期」,我們一方面是該精進稅收估測模型、強化對於風險的判斷,另一方面其實也應該尊重財政專業、調適因應風險的韌性、保有稅收彈性的空間,而非一味噴政治口水,緊咬政府稅收非得「估得準」不可,不僅是刻意否定政府超徵的好成績,更抹煞了財政人員的功勞和苦勞。

參考資料

天下雜誌,〈台股最驚奇的12個時刻〉,https://www.cw.com.tw/graphics/taiwan-stock-market-2021/index.html,2022.01.25。

附表1 2021、2022年全國賦稅收入預算數、實徵數及占比

|

稅目 |

2021年 |

2022年 |

||||||

|---|---|---|---|---|---|---|---|---|

|

預算 |

實徵 |

超徵/短收 |

比例 |

預算 |

實徵 |

超徵/短收 |

比例 |

|

|

營所稅 |

6,100 |

7,018 |

919 |

15% |

7,300 |

10,273 |

2,973 |

41% |

|

綜所稅 |

4,865 |

5,302 |

437 |

9% |

5,290 |

6,551 |

1,261 |

24% |

|

營業稅 |

4,296 |

4,994 |

698 |

16% |

4,532 |

5,444 |

912 |

20% |

|

土地稅 |

1,884 |

2,003 |

119 |

6% |

1,957 |

1,874 |

-83 |

-4% |

|

證期稅 |

1,251 |

2,859 |

1,607 |

128% |

1,847 |

1,856 |

9 |

1% |

|

貨物稅 |

1,785 |

1,801 |

16 |

1% |

1,836 |

1,535 |

-301 |

-16% |

|

關稅 |

1,208 |

1,333 |

125 |

10% |

1,335 |

1,425 |

91 |

7% |

|

房屋稅 |

802 |

833 |

31 |

4% |

820 |

854 |

34 |

4% |

|

菸酒稅 |

647 |

709 |

62 |

10% |

704 |

733 |

29 |

4% |

|

使牌稅 |

656 |

670 |

13 |

2% |

661 |

680 |

19 |

3% |

|

遺贈稅 |

352 |

531 |

178 |

51% |

352 |

576 |

224 |

63% |

|

健康捐 |

260 |

302 |

42 |

16% |

279 |

297 |

18 |

6% |

|

契稅 |

132 |

178 |

46 |

35% |

152 |

155 |

3 |

2% |

|

印花稅 |

120 |

144 |

25 |

20% |

127 |

157 |

30 |

24% |

|

特貨稅 |

25 |

36 |

11 |

44% |

26 |

39 |

13 |

51% |

|

娛樂稅 |

16 |

12 |

-5 |

-28% |

16 |

16 |

0 |

2% |

|

特臨稅 |

17 |

20 |

3 |

18% |

8 |

13 |

5 |

56% |

[1]稅式支出是指稅法或其他法令針對特定個人、團體或事項給予之租稅減免,一經公布施行,便會造成稅基侵蝕與稅收損失。

[2]財政統計資料庫「全國賦稅預算數」資料,僅自2001年開始,且最新資料年份為2022年。

[3]《預算法》§59規定:「各機關執行歲入分配預算,應按各月或各期實際收納數額考核之;其超收應一律解庫,不得逕行坐抵或挪移墊用。」

[4]2001年以來,營所稅成長率最高的年度為2021年,實徵金額從4,770.5億元,增加至7,018.5億元,成長2,248億元、47%。

作者 陳佩琪 為臺灣大學政治學研究所博士候選人