")

")

")

")

壹、前言

在過去數十年間,人口結構的劇烈轉型已成為影響福利國家制度發展的重要結構性因素。其中,少子化與人口老化的同步發生,對於以現收現付(pay-as-you-go)為基礎的公共年金制度形成了長期且深遠的財務壓力。隨著出生率下降與平均壽命延長,繳費人口與受益人口之間的比例逐漸惡化,使得許多國家的公共年金制度面臨永續性(sustainability)與充足性(adequacy)之間的制度張力。在此背景下,如何在維持老年所得保障的同時確保制度財務穩定,已成為當代社會政策研究的重要議題(Barr, 2020)。

在全球主要工業國家之中,日本被視為人口老化最為迅速的國家之一。自1990年代以來,日本總生育率長期維持在替代水準以下,人口結構持續向高齡化發展,使其成為世界上最早進入「超高齡社會」的國家之一。這種人口結構轉型對日本公共年金制度帶來深刻影響,不僅改變了制度的財務基礎,也促使政府持續推動制度改革與政策調整。因此,日本公共年金制度的發展經驗,常被視為觀察人口老化與福利制度互動關係的重要案例(日本內閣府,2024)。

日本公共年金制度(公的年金制度)主要由國民年金(National Pension, NP;国民年金)與厚生年金保險(Employees’ Pension Insurance, EPI;厚生年金保険)所構成,形成一種基礎年金與就業相關年金相互結合的雙層制度架構。此制度設計旨在確保全民基本老年所得保障,同時透過就業型年金提供與薪資相關的退休所得。根據制度資料,日本公共年金制度涵蓋人口規模龐大,其中厚生年金被保險人超過四千萬人,而國民年金亦涵蓋自營作業者、學生及其他非典型就業者等群體。然而,在人口結構與勞動市場變遷的影響下,日本公共年金制度的參與結構與財務狀況也出現顯著變化(日本厚生勞動省年金局,2024:1-3)。

首先,在被保險人結構方面,日本公共年金制度近年出現明顯的制度再分配現象。制度資料顯示,國民年金第一類與第三類被保險人人數呈現下降趨勢,而厚生年金被保險人人數則持續增加。這一變化部分來自於勞動市場結構的調整,例如兼職與非典型就業者(短時間労働者等)逐漸納入厚生年金制度。特別是自2022年起,日本政府進一步擴大厚生年金的適用範圍,使部分工時工作者亦可納入制度,導致兼職勞動者的被保險人人數在各年齡層皆顯著增加。此一政策調整顯示,日本政府試圖透過擴大納保範圍,以因應人口結構變化對保費收入所造成的壓力(日本社會保障審議會年金數理部會,2025:87-110)。

其次,在人口年齡結構方面,日本公共年金制度的被保險人與受益人分布亦呈現顯著的高齡化趨勢。例如,厚生年金被保險人中比例最高的年齡層已由過去的40至44歲逐漸轉移至50至54歲,反映出嬰兒潮世代逐漸進入高齡階段。此外,由於高齡者勞動參與率上升,65至69歲年齡層的被保險人比例亦明顯增加,顯示延長勞動參與已成為日本因應人口老化的重要策略之一(日本社會保障審議會年金數理部會,2025:93-100)。

在財務面向上,日本公共年金制度則呈現短期穩定與長期壓力並存的特徵。以2023財政年度為例,公共年金制度保險費收入約為41.8兆日圓,加上政府補助後總收入約54.4兆日圓,與54.5兆日圓之給付支出大致相當,顯示若不計投資收益制度收支接近平衡。然而,由於投資收益達53.6兆日圓,使整體準備金資產增加至約304兆日圓。這一結果顯示資本市場表現對制度短期財務狀況具有重要影響,但若從長期人口趨勢觀察,少子化與人口老化仍可能削弱制度的財務基礎(日本社會保障審議會年金數理部會,2025:170-175, 235-247, 294-295)。

此外,日本年金制度亦反映出勞動市場結構與性別差異對退休所得的影響。制度資料顯示,男性長期繳費者的老年年金金額高峰約為每月17至19萬日圓,而女性則集中於9至11萬日圓區間。此一差異顯示,職涯中斷、非典型就業與薪資差距等因素,仍深刻影響退休所得分配(日本社會保障審議會年金數理部會,2025:143-144, 160-162)。

在上述背景下,本研究的主要目的在於探討少子化與人口老化如何影響日本公共年金制度的結構、財務與政策調整方向,並評估其對制度永續性的意涵。透過對日本公共年金制度最新資料的系統性分析,尤其是《公的年金財政状況報告-令和5(2023)年度-》及其概要資料,本文試圖說明人口結構轉型如何透過勞動市場、保費基礎與給付結構三個面向影響年金制度的運作(日本厚生勞動省年金局數理課,2025;日本社會保障審議會年金數理部會,2025)。

本研究在理論與政策層面具有兩項主要貢獻。首先,在理論層面上,本文透過制度性分析,說明人口轉型與公共年金制度之間的互動關係,並指出勞動市場結構變遷與制度調整在維持制度財務穩定中的重要作用。其次,在政策層面上,日本作為最早面臨超高齡社會挑戰的國家,其公共年金制度改革經驗對於台灣具有重要參考價值。台灣目前亦面臨快速人口老化與低生育率的挑戰,因此,日本在擴大年金納保範圍、提高高齡勞動參與率以及調整制度財務機制方面的經驗,對台灣公共年金制度未來改革具有重要政策啟示。

貳、日本公共年金制度最新發展趨勢

為了系統性呈現日本公共年金制度在少子化與人口老化背景下的運作情形,本文將依序說明日本公共年金制度的十四項重要制度與財務內涵,包括制度結構、被保險人特徵、給付分布、薪資結構與財務收支等面向,並據以分析其制度運作與永續發展的可能性。

一、公共年金制度中的生命歷程分化:不同制度別被保險人年齡結構的制度意涵

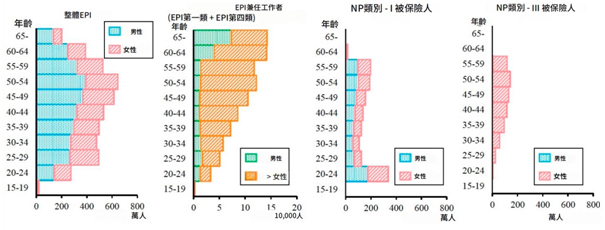

截至2023財政年度末,日本公共年金不同制度別被保險人的年齡分布特徵。其中,整體厚生年金保險(EPI)被保險人以50至54歲年齡層人數最多,國民年金第一類被保險人則以20至24歲年齡層比例最高,而國民年金第三類同樣是50至54歲年齡層最多。若聚焦於厚生年金中的兼任工作者,則可看到明顯的性別差異:男性多集中在60歲以上,女性則多集中於45至64歲區間。這份檔案的重要性在於,它不只是描述靜態年齡分布,更幫助我們理解不同制度類型所對應的生命歷程位置與勞動市場角色:第一類國民年金較集中在青年與非典型就業人口,而厚生年金與第三類則反映出中高年齡層及家庭依附型納保者的制度特徵(日本社會保障審議會年金數理部會,2025:90-92)。

圖一 日本公共年金不同制度別被保險人的年齡分布特徵

資料來源:日本社會保障審議會年金數理部會(2025)

二、配偶依附型納保的結構性衰退:國民年金第三類被保險人結構轉變

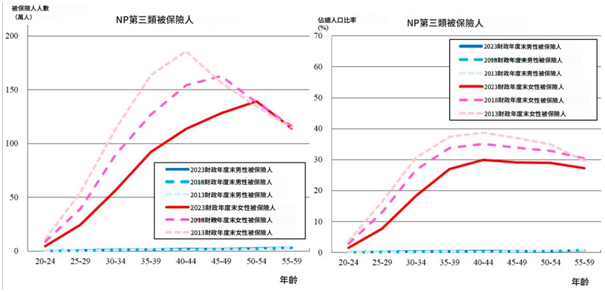

國民年金第三類(NP第III類)被保險人的年齡分布近年來有很大的變化,特別凸顯此類別女性被保險人的明顯減少。資料顯示,49歲以下女性第三類被保險人人數下降相當顯著;若進一步以被保險人人數占總人口比率來看,男性相較五年前大致沒有明顯變化,但女性則在各年齡層普遍呈現下降趨勢。這表示以配偶依附身分納入年金體系的傳統模式正在弱化,反映出家庭型態、女性勞動參與及制度依附關係的轉變。從制度分析角度來看,這份檔案的重要意義在於,它揭示日本公共年金制度中的依附型納保人口正在縮減,而這不僅是單純的人數變動,更代表傳統家庭-就業-社會保險連結模式的結構性改變(日本社會保障審議會年金數理部會,2025:94, 99, 102)。

圖二國民年金第三類(NP第III類)被保險人的年齡分布變動

資料來源:日本社會保障審議會年金數理部會(2025)

三、薪資結構與保費基礎的變化:厚生年金標準報酬分布與勞動市場不平等

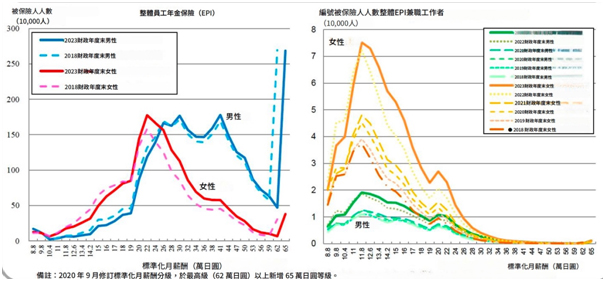

從近年日本職業年金保險(EPI)被保險人的標準月薪酬分布變化分析(圖三)可知,男性被保險人的薪資分布高峰主要落在 26萬至30萬日圓與41萬日圓附近,女性的高峰則集中在 22萬日圓區間,顯示男女在勞動市場所得結構上仍存在明顯差異。若與五年前相比,除部分較低薪級距外,整體男女被保險人在多數薪資區間的人數都呈現增加;尤其兼職工作者的薪酬分布高峰集中在 11.8萬日圓,並且在 2022 年 10 月擴大適用兼職工作者納入厚生年金後,各薪資區間的兼職被保險人人數均有顯著成長。此檔案的重要意義在於,它不只反映年金保費基礎如何隨勞動市場結構改變而調整,也顯示非典型就業者納保擴張對制度財源與保障範圍的直接影響(日本社會保障審議會年金數理部會,2025:108-110)。

圖三日本職業年金保險(EPI)被保險人的標準月薪酬分布

資料來源:日本社會保障審議會年金數理部會(2025)

四、納保人口結構的制度重組:從國民年金向厚生年金的結構性轉移

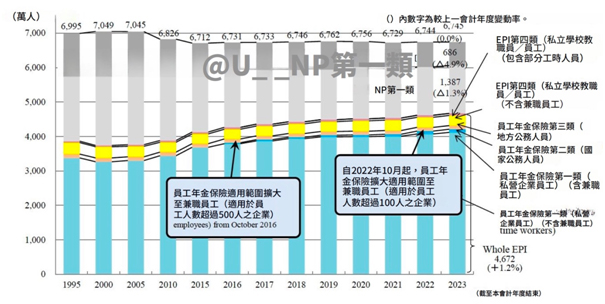

日本公共年金被保險人人數的長期趨勢為分析整體公共年金制度結構變動的核心要項。圖四顯示到了 2023 會計年度,日本公共年金總被保險人人數大致維持穩定,但內部結構已出現重要轉變:國民年金(NP)第一類與第三類被保險人人數持續減少,員工年金保險(EPI)被保險人人數則持續增加。尤其值得注意的是,EPI 被保險人較前一年度增加 1.2%,其中部分工時工作者增幅高達 11.7%,且女性增幅(12.7%)高於男性(8.9%)。這顯示日本近年的制度改革,特別是將更多兼職與非典型勞動者納入厚生年金的措施,已開始改變被保險人結構。就研究意義而言,這份檔案凸顯了少子化與勞動市場非典型化之下,公共年金制度如何透過擴大納保範圍來維持制度基礎,因而是討論年金永續性的重要依據(日本社會保障審議會年金數理部會,2025:87-89;日本厚生勞動省年金局,2024:1-2)。

圖四 日本公共年金被保險人人數成長趨勢

資料來源:日本厚生勞動省年金局(2024)

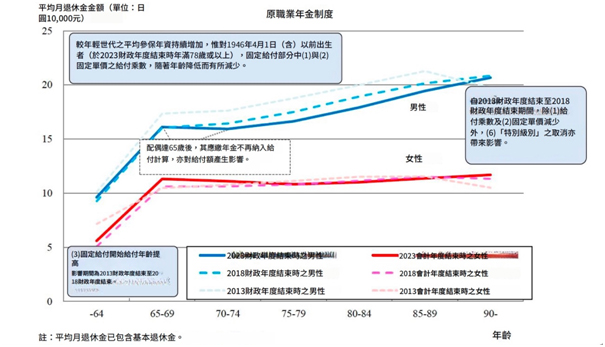

五、退休給付水準的制度調整:年金公式改革與世代退休所得下降

從年齡組別區分的老年退休金受益人平均月退休金圖五分析可知,日本退休給付水準如何隨世代與制度改革而變化。檔案指出,前厚生年金制度下的平均月退休金金額持續下降,原因包括:與薪資相關之給付乘數降低、固定給付部分單價下降、可領退休金年齡提高、扶養加給減少,以及年金調整率的負向修正等。圖表也顯示,男性平均退休金仍顯著高於女性,而不同出生世代的給付水準呈現往下調整趨勢,說明制度改革與人口壓力已逐步反映在退休所得之上。這份檔案的重點不僅在於描述給付水準變化,更重要的是揭示:日本公共年金改革並非只在財務面調整收支,也透過給付公式與給付時點的改變,將人口老化與財務壓力部分轉嫁到未來退休者身上,因此對理解年金制度的充足性與代際公平具有關鍵價值(日本社會保障審議會年金數理部會,2025:156-159)。

圖五 老年退休金受益人平均月退休金的年齡群分析

資料來源:日本社會保障審議會年金數理部會(2025)

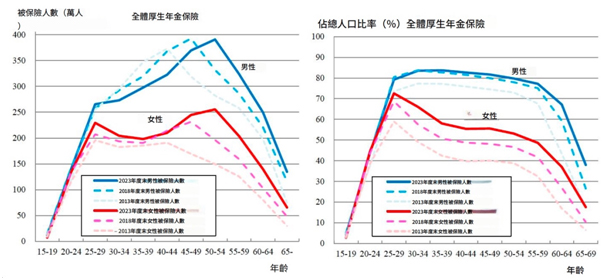

六、被保險人高齡化與延後退休:厚生年金年齡結構的長期轉變

厚生年金保險被保險人的年齡分布從圖六可知其如何隨時間而變化,目前男性被保險人中占比最高的年齡層,已由十年前的40至44歲,五年前的45至49歲,進一步移動到2023年度末的50至54歲,反映出日本初期嬰兒潮世代整體老化的趨勢;女性方面,除15至24歲與40至44歲年齡層外,多數年齡層的被保險人人數皆有所增加。若進一步看被保險人人數占總人口比率,除部分年輕年齡層外,多數年齡層的比率都較五年前上升,尤其65至69歲族群成長最為明顯,男性由26.5%升至37.9%,女性由10.3%升至17.5%。這份檔案的重要意義在於,它凸顯日本公共年金制度正面對被保險人高齡化與高齡勞動參與增加並行的結構轉變,也說明勞動市場延後退出已成為支撐年金制度的重要背景(日本社會保障審議會年金數理部會,2025:93-94, 100)。

圖六 厚生年金保險被保險人的年齡分布

資料來源:日本社會保障審議會年金數理部會(2025)

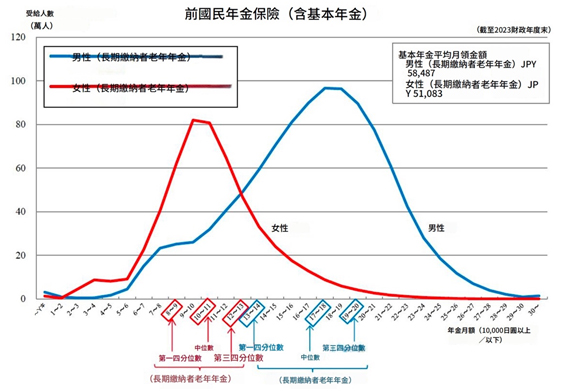

七、勞動市場不平等的退休化:老年年金給付的性別差距

以性別角度分析老年年金受給人的每月年金金額分布明顯呈現相當大的性別差異。從圖七可看出,截至2023財政年度末,男性長期繳納者老年年金的受給金額高峰,主要集中在每月17萬至19萬日圓區間;相較之下,女性則集中在9萬至11萬日圓區間,顯示女性退休後平均可領取的年金水準顯著低於男性。圖中同時標示四分位數與中位數,也顯示男性整體分布較偏向高額區間,女性則更集中於較低額區間。另就基本年金平均月領金額而言,男性約為58,487日圓,女性約為51,083日圓。這份檔案的研究價值在於,它不僅呈現退休給付的分布狀況,更揭示勞動市場中的薪資差距、就業中斷、兼職化與性別分工,如何最終累積成老年經濟保障的不平等(日本社會保障審議會年金數理部會,2025:143-144, 160-162)。

圖七 老年年金受給人的每月年金金額分布之性別差異

資料來源:日本社會保障審議會年金數理部會(2025)

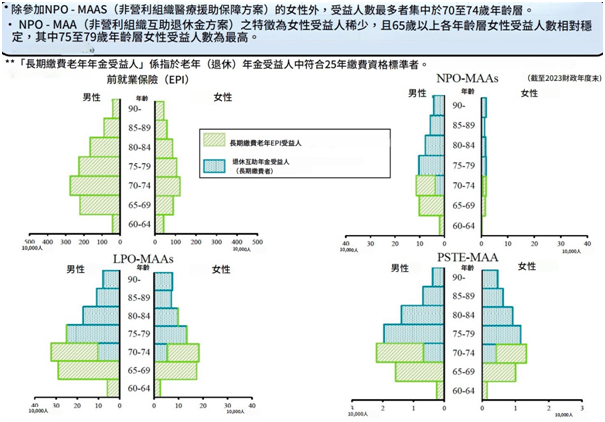

八、長壽社會下的退休人口結構:長期繳費受益人的高齡集中化

圖八呈現長期繳費老年年金受益人的年齡分布特徵,亦即符合25年以上繳費資格的退休年金受領者在不同制度中的年齡結構。資料指出,除了特定制度中的女性例外,多數制度的受益人數高峰集中在70至74歲;而在某些互助型退休制度中,女性受益人相對較少,且65歲以上各年齡層分布較為平穩,其中75至79歲女性人數最高。這反映出不同制度下退休人口的年齡組成與性別結構並不一致。此檔案的重要性在於,它幫助我們理解日本老年年金受益者並非只是總量增加而已,而是呈現出具體的高齡集中化與制度別差異化特徵。從政策分析角度來看,這意味著年金制度未來面對的不只是平均壽命延長,更包括不同退休群體在年齡、性別與制度位置上的差異,這些都將影響給付設計、財務推估與老年保障政策的調整方向(日本社會保障審議會年金數理部會,2025:136)。

圖八 長期繳費老年年金受益人的年齡分布

資料來源:日本社會保障審議會年金數理部會(2025)

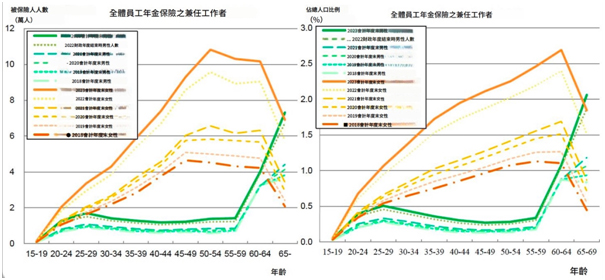

九、非典型勞動者納保擴張:兼任工作者納入公共年金的制度改革

圖九顯示兼任工作者(部分工時勞動者)納入員工年金保險後,其年齡分布與人口占比的變化。資料指出,自 2022 年 10 月起,日本將員工年金保險適用範圍擴大至更多兼任工作者之後,兼任工作者被保險人數在男女各年齡層都較五年前顯著增加,且被保險人人數占各年齡層總人口的比例也全面上升。從圖形分布來看,女性兼任工作者在中高年齡層的增加尤其明顯,男性則在高年齡層亦出現顯著成長。這表示日本近年的年金制度改革,並非只是擴大形式上的納保範圍,而是實際將更多非典型、部分工時與中高齡勞動者納入社會保險體系。這份檔案的重要性在於,它反映了日本在少子化與勞動力縮減之下,如何透過擴大納保來強化制度財源基礎,同時也說明未來公共年金制度的被保險人結構將不再以典型全職男性勞工為主,而愈來愈倚重女性、兼職者與高齡就業者的參與(日本社會保障審議會年金數理部會,2025:93, 95, 100)。

圖九 公共職業年金納入兼任工作者(部分工時勞動者)後的變化

資料來源:日本社會保障審議會年金數理部會(2025)

十、擴大納保作為永續策略:公共職業年金覆蓋率的提升

兼任工作者(部分工時勞動者)納入員工年金保險後,日本在公共職業年金年齡分布出現很大的變化、人口納保率顯著提升。資料指出,自 2022年10月起日本擴大員工年金保險適用範圍至更多兼任工作者後,兼任工作者被保險人人數在男女各年齡層相較五年前都顯著增加,而且被保險人人數占各年齡層總人口的比例也全面上升。從圖形趨勢來看,女性兼任工作者在中高年齡層的增加尤其明顯,男性則在較高年齡層也有顯著成長。這表示日本近年的年金制度改革,已逐步將更多女性、兼職者與中高齡勞動者納入社會保險體系。這份檔案的重要性在於,它反映出在少子化與勞動力縮減的背景下,日本並不是單純依靠提高保費或削減給付來維持制度,而是透過擴大納保對象來強化保費基礎與制度涵蓋範圍,這對理解公共年金如何回應非典型就業擴張與人口結構老化,具有很高的分析價值(日本社會保障審議會年金數理部會,2025:93, 95, 100)。

圖十 公共職業年金的人口納保率的變化

資料來源:日本社會保障審議會年金數理部會(2025)

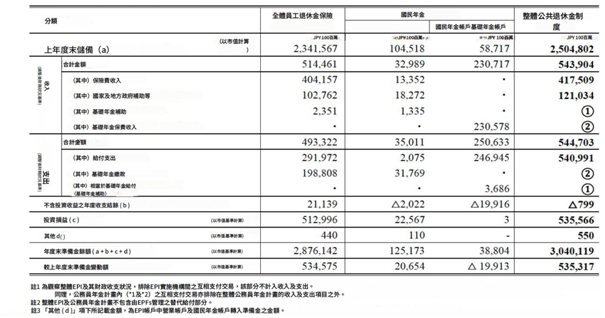

十一、短期財務穩定與長期結構風險:2023年度公共年金收支與基金依賴

日本公共年金制度的表現(表一)可從財務表現來分析,財務表現則區分為不含投資損益的年度收支結餘與投資損益兩部分來分析。就2023年基本收支而言,整體公共年金制度的收入主要來自 41.8 兆日圓的保險費收入與 12.1 兆日圓的國家及地方政府補助,不含投資損益的總收入約為 54.4 兆日圓;支出方面則以 54.1 兆日圓的年金給付支出為主,支出總額約 54.5 兆日圓,因此制度在不計投資收益下呈現約 0.1 兆日圓的小幅赤字。然而,由於 2023 年度投資損益以市值計算達 53.6 兆日圓正收益,使整體準備資產市場價值於年度末增至 304 兆日圓,較前一年度增加 53.5 兆日圓。這份檔案的重要意義在於,它清楚顯示日本公共年金制度的短期財務穩定,在很大程度上仍仰賴資本市場表現;換言之,若不看投資收益,制度本身的經常性收支已相當接近平衡甚至略有赤字,因此在評估制度永續性時,不能只看表面上的基金增加,更必須區分制度本體的收支能力與市場條件所帶來的短期改善(日本社會保障審議會年金數理部會,2025:170-175)。

資料來源:日本社會保障審議會年金數理部會(2025)

參、日本年金政策變化對台灣年金政策的借鏡

台灣國保目前承接的是25至64歲、未參加勞保等其他社會保險者,勞保則仍以就業關係為核心,而且多數受僱者的強制納保仍與事業單位規模有關;另一方面,台灣已在2025年邁入超高齡社會,國發會也預估2024至2070年間15至64歲人口將減少920萬人。因此,台灣年金改革的重點不應只放在「調費率」,而要同時處理納保邊界、年資連續性、照顧中斷、高齡續留職場與財務治理。(勞動部勞工保險局,2025a;國家發展委員會,2024)

一、制度別年齡分化

台灣最需要的不是再切更多身分類別,而是把勞保—國保—勞保的轉換做成可預期的生命歷程制度。現行制度下,只要勞保中斷且符合國保資格,通常即會轉入國保;而勞保老年年金與國保老年年金在一定條件下可以並領,但國保多僅按B式計給。政策上建議勞保局建立整合式終身年金帳戶與停保即發的合併試算通知,讓民眾在轉職、待業、育兒、自營與再就業之間,不只是收到繳款單,而能同步看到未來勞保加國保的總老年所得變化(勞動部勞工保險局,2025a;勞動部勞工保險局,2025c)。

二、配偶依附型納保衰退

台灣應避免任何把老年保障再度綁回家庭依附關係的設計,而要強化個人化年金權利。台灣國保是以個人是否參加其他社會保險決定納保,不是日本第三類那種典型的配偶依附分類;但同時,台灣25至64歲非勞動力中,女性仍占7成2,主因是家務與照顧,而一般國保被保險人仍須自付60%保費。政策上應新增育兒與長照期間的年資補貼或保費抵減機制,並把現行需申請的所得補助,改成更多主動比對、主動認定、主動補助,減少因照顧退出就業而在老年形成低保障(行政院主計總處,2024;勞動部勞工保險局,2026a)。

三、薪資結構與保費基礎變化

台灣應把勞保改革焦點從單純費率爭論,轉向低薪、兼職與多工者的投保薪資真實性。現行制度下,部分工時勞工如屬持續性僱傭,雇主本就必須從到職日起全月加保,並按整月薪資總額申報;但台灣最新資料也顯示,114年性別平均時薪差距為16.1%,代表低薪與性別差異最終都會累積成退休給付差距。政策上建議建立低薪與兼職產業投保薪資查核專案、研議多重兼職收入合併計算年金基礎的試辦方案,並定期公布性別別、工時別、產業別的投保薪資與預估年金落差(勞動部勞工保險局,2025e;勞動部,2026)。

四、納保人口由基礎年金轉向就業年金

台灣最重要的制度改革就是擴大勞保強制納保範圍。現行勞保多數強制對象仍以5人以上單位為主;相對地,未滿5人的公司行號雖可自願替員工加勞保,但已辦理登記並僱用員工1人以上的單位,仍應替員工辦理就業保險及勞工職業災害保險。這意味著,台灣仍有一批實際受僱者停留在「有就保/災保、但沒有勞保老年保障」的灰色地帶。政策上建議分階段把勞保強制納保門檻由5人以上下修到1人以上,先從零售、餐飲、照顧服務與微型事業單位開始,讓更多本來會落入國保的人直接進入就業型老年保險(勞動部勞工保險局,2022a;勞動部勞工保險局,2022b)。

五、給付公式改革導致世代退休所得下降

台灣未來若再調整勞保或國保給付,必須把「充足性評估」法制化。現行勞保老年年金是按0.775%+3,000元或1.55%擇優計給,國保老年年金則是按A式0.65%加加計金額或B式1.3%計給;而勞保老年年金的法定請領年齡也已在2026年達65歲。因此,任何再進一步延後請領年齡、下修給付、或調整公式的提案,都應先做按性別、薪資階層、保險年資密度與照顧中斷經驗的充足性影響評估,並建立一個可公開檢驗的「最低老年所得門檻」,避免財務改革只把風險轉嫁給低薪與中斷就業者(勞動部勞工保險局,2025d;勞動部勞工保險局,2024c;勞動部勞工保險局,2024a)。

六、被保險人高齡化與延後退休

台灣宜將高齡就業政策與年金制度真正接軌。台灣已於2025年進入超高齡社會,未來工作年齡人口將持續下滑;但官方資料顯示,我國65歲以上勞參率僅9.9%,遠低於日本的26.1%。更關鍵的是,現行制度下,65歲後再受僱者只有在65歲前曾參加過勞保且尚未領老年給付時,才得繼續參加勞保;否則主要只剩職災保險。政策上建議研議65歲後的續保與續累積機制,讓再就業的高齡者不只是「能工作」,而是「工作還能增加老年保障」;並與《中高齡者及高齡者就業促進法》下的職務再設計、再訓練與銀髮媒合一體推動(國家發展委員會,2024;勞動部,2025a;勞動部勞工保險局,2024b)。

七、退休所得的性別差距

台灣不能只談同工同酬,還必須把性別差距轉成年金修正機制。勞動部最新資料顯示,114年性別平均時薪差距為16.1%;同時,25至64歲非勞動力中女性占7成2,主要原因是家務與照顧。這表示女性在勞保投保薪資、年資長度與國保繳費穩定性上,都更容易出現結構性劣勢。政策上建議設立育兒/照顧年資補充制度、育嬰與家庭照顧期間的政府共同提撥或保費補助,並每年發布台灣性別年金差距報告,把薪資差距、工時差距與退休給付差距放在同一套監理架構下處理(勞動部,2026;行政院主計總處,2024)。

八、長壽社會下受益人高齡集中化

台灣的年金監理不能只看基金餘額,還要看給付持續期間。國發會推估,台灣65歲以上人口占比將由2024年的19.2%升至2070年的46.5%,而屆時將從現在大約3.6名青壯年扶養1名老人,下降到1名青壯年扶養1名老人。政策上建議勞保與國保精算報告都要新增受益人平均領取年數、75歲以上與85歲以上受益人成長、超高齡貧窮風險等指標,讓制度設計更早反映長壽化,而不是等基金壓力浮現後才被動修法(國家發展委員會,2024)。

九、非典型勞動者納保擴張

台灣下一步宜從「職災先保」走向「退休也要保」。現行制度對持續性部分工時勞工已要求全月加保,但對平台外送員、短期承攬與零工者,目前主要是透過職災保險特別加保來提供保障;勞動部2025年預告的外送平台專法草案,重點也仍放在團體傷害保險、責任保險與職災保險保費負擔。因此,政策上應再往前一步,建立平台與短工者的老年保險納保模組,例如按月累積收入門檻自動代扣、平台共同分擔保費、或讓多平台收入可合併認列投保基礎(勞動部勞工保險局,2025e;勞動部,2025c)。

十、納保率提升即永續策略

台灣宜把擴大勞保覆蓋率當成財務改革的第一線工具。官方資料顯示,台灣113年5月非典型工作者有80.4萬人,占總就業6.95%;而未滿5人事業單位目前又不是勞保強制投保單位。換句話說,台灣真正的問題不只是「費率夠不夠」,而是「繳費人口是不是被制度切得太碎」。政策上建議設定明確的勞保覆蓋率KPI,至少追蹤微型事業單位、非典型勞工、45歲以上女性與高齡再就業者的納保率,並把數位報到、稅籍資料、勞檢與投保資料串接,降低雇主規避與漏保空間(行政院主計總處,2024;勞動部勞工保險局,2022a)。

十一、短期財務穩定與基金依賴

台灣必須把勞保與國保的財務治理從政治協商,改成規則治理。勞動部最新勞保精算指出,在政府已連續6年撥補、累計3,870億元的前提下,基金累積餘額轉負年度也只是較前次精算延後3年;另一方面,國保費率則已依法自2025年調升至10.5%,且現行法本來就設有每2年調高0.5個百分點、上限12%,但若基金足以支應未來20年給付則可暫停調整的規則。政策上建議:第一,將勞保的歷史負債與新增負債分開處理,把國庫撥補制度明文化;第二,勞保仿照國保建立更清楚的自動檢討觸發條件;第三,勞保與國保都應每年同時公布不含投資損益的制度本體收支與含投資收益的總收支,避免把市場好年景誤判成制度已經永續;第四,國保要把欠費補繳與到齡請領的主動通知納入財務治理,而不只是催收行政(勞動部,2025b;勞動部勞工保險局,2025b)。

總之,台灣以日本為借鏡有三項政策建議:第一,讓更多人進入勞保,而不是長期停留在制度邊緣;第二,讓國保成為照顧中斷與轉職期間的基礎保障,而不是低保障陷阱;第三,讓財務調整回到可預測、可檢驗、可公開的規則治理。

肆、結論

本文以少子化與人口老化為背景,分析日本 2023 年公共年金制度在被保險人結構、給付分布與財務表現上的最新變化,並進一步探討其對台灣年金制度改革的啟示。研究發現,日本公共年金制度目前呈現出幾項重要趨勢:首先,國民年金第一類與第三類被保險人持續減少,厚生年金被保險人則持續增加,特別是兼職與非典型工作者納入後,顯示制度正透過擴大就業型保險範圍來維持納保基礎。其次,被保險人與受益人結構持續高齡化,高齡勞動參與上升,女性與兼職者納保人數增加,反映支撐年金制度的社會基礎已逐漸改變。再次,退休給付水準呈現世代下滑趨勢,且性別年金差距仍然明顯,顯示勞動市場中的薪資差異、就業中斷與照顧分工,最終會累積為老年所得不平等。

在財務面上,日本公共年金制度於 2023 年若不計投資損益,收支大致接近平衡但略有赤字;然而,由於投資報酬顯著增加,整體準備金水準高於原先預期。這表示制度短期財務表現雖優於預測,但這種改善具有明顯的市場依賴性,並不代表中長期壓力已經解除。尤其在總生育率持續低於假設、勞動人口基礎逐步縮減的情況下,人口結構風險仍將持續累積。因此,本文認為,評估公共年金制度的永續性,不能只看單一年度的基金績效,而必須將人口變遷、勞動市場轉型與制度調整機制放在同一個長期框架下理解。

對台灣而言,日本的經驗具有重要政策意涵。台灣未來年金改革不應只聚焦於費率調整或基金撥補,而應更重視納保邊界、制度銜接與財務治理。具體來說,應強化勞保與國民年金之間的連續性,減少轉職、待業、育兒與照顧期間的保障斷裂;應擴大對非典型勞動者、部分工時工作者與微型事業單位受僱者的制度涵蓋;也應將性別差距與照顧中斷納入年金制度設計之中。同時,在財務治理上,台灣應區分制度本體收支與投資收益,建立更透明、可檢驗的長期調整機制。

總體而言,日本公共年金制度的發展顯示,年金永續性不只是財務問題,更是人口結構、勞動市場與制度設計相互作用的結果。對台灣而言,唯有同時處理納保擴張、制度公平與財務治理三個面向,公共年金制度才可能在少子化與高齡化的壓力下維持長期穩定與老年保障功能。

參考書目

Barr, N. (2020). The Economics of the Welfare State (6th ed.). Oxford University Press. URL:https://global.oup.com/ukhe/product/the-economics-of-the-welfare-state-9780198748588。

日本內閣府(2024)。《令和6年版高齡社會白書》。URL:https://www8.cao.go.jp/kourei/whitepaper/w-2024/html/zenbun/index.html。

日本厚生勞動省年金局(2024)。《令和5年度厚生年金保險、國民年金事業概況》。URL:https://www.mhlw.go.jp/content/001359541.pdf。

日本厚生勞動省年金局數理課(2025)。《公的年金財政狀況報告-令和5(2023)年度-概要》。URL:https://www.mhlw.go.jp/content/12501000/001465316.pdf。

日本社會保障審議會年金數理部會(2025)。《公的年金財政狀況報告-令和5(2023)年度-》。URL:https://www.mhlw.go.jp/stf/shingi2/0000198528_00013.html。

國家發展委員會(2024)。《中華民國人口推估(2024年至2070年)》。URL:https://pop-proj.ndc.gov.tw/News.aspx?n=3&sms=10347(此頁可下載報告 PDF)。

行政院主計總處(2024)。《113年人力運用調查統計結果》。URL:https://www.dgbas.gov.tw/News_Content.aspx?n=3602&s=234198。

勞動部(2025a)。《勞動統計年報 113 年:人口與勞動力》。URL:https://statdb.mol.gov.tw/html/nat/113/%E6%9C%AC%E6%96%87.pdf。

勞動部(2025b)。〈最新勞保精算報告已完成〉。URL:https://www.mol.gov.tw/1607/1632/1640/77917/。

勞動部(2025c)。〈勞動部預告制定《外送員權益保障及外送平台管理法》草案〉。URL:https://www.mol.gov.tw/1607/1632/1633/86627/。

勞動部(2026)。〈我國 115 年同酬日為 2 月 28 日〉。URL:https://www.mol.gov.tw/1607/1632/1633/88294/post。

勞動部勞工保險局(2022a)。〈勞工保險強制投保對象及自願投保對象〉。URL:https://www.bli.gov.tw/0007758.html。

勞動部勞工保險局(2022b)。〈我們公司僱用員工未滿 5 人,是不是就不用幫員工加保了呢?〉。URL:https://www.bli.gov.tw/0017585.html。

勞動部勞工保險局(2024a)。〈老年給付-請領資格〉。URL:https://www.bli.gov.tw/0004856.html。

勞動部勞工保險局(2024b)。〈高齡勞工再工作,職災保險不可少〉。URL:https://www.bli.gov.tw/0108618.html。

勞動部勞工保險局(2024c)。〈老年年金給付每個月可以領到多少錢?怎麼計算?可以領多久?〉。URL:https://www.bli.gov.tw/0017680.html。

勞動部勞工保險局(2025a)。〈哪些人要參加國民年金保險?如果我被勞保局納保,可以申請放棄加保嗎?又如果我沒被勞保局納保,可以申請自願加保嗎?〉。URL:https://www.bli.gov.tw/0017068.html。

勞動部勞工保險局(2025b)。〈國民年金保險的保險費率是多少?〉。URL:https://www.bli.gov.tw/0017110.html。

勞動部勞工保險局(2025c)。〈領取國保、勞保雙年金,讓老年生活更有保障〉。URL:https://www.bli.gov.tw/0109156.html。

勞動部勞工保險局(2025d)。〈給付標準〉。URL:https://www.bli.gov.tw/0004857.html。

勞動部勞工保險局(2025e)。〈雇主如何申報部分工時、臨時工加保及投保薪資應如何申報?〉。URL:https://www.bli.gov.tw/0101373.html。

勞動部勞工保險局(2026a)。〈保險費計費方式〉。URL:https://www.bli.gov.tw/0013597.html。

作者 黃芳誼 為東吳大學社會系、鎮目真人 為立命館大學產業社會學部