")

")

")

")

軍人的工作屬性與一般工作不同,除了高度的服從性之外,尚有備戰演訓的風險,而志願役軍人的服役地點,除了後勤、高司單位之外,多數無法自行選擇,何況還有移防的任務需求。然而如此的特殊性,若加上我國長年處於一黨獨大,從革命建國時期到李前總統念茲在茲的國家正常化之前,諸多軍人付出賣命甚至是送命的代價,相對的,所有退養撫卹變成相對飢渴,至於一般人只站在財務面看待軍人儲金將率先淨值轉負的危機,在軍人族群中則近乎全體排斥與反感。

為使軍人退休制度得以合理調整,本人從國際比較與內在剖析兩方面推論,嘗試找尋適當方向。

檢討台灣目前堪稱失敗的軍人退休制度,可說是先天不足、後天失調,因為儲金需要時間累積及獲利堆疊,但無論是確定提撥制或確定給付制,對參與提撥的軍人而言,由於二十年以內退伍的占多數,可想而知,前者制度將會所得甚少,後者制度則會是先領先贏,無法永續,更何況是提撥率在實施初期被壓低,收益又因為國際財經環境轉變逐漸微利化,加上國軍進行精實、精進、精粹案使得退離的速度加快,幅度也加大,所以軍人退撫制度早陷危機,成為軍公教三者中實施最晚(1997)卻最早收支逆轉(2011),也最早會由淨值轉負者-預期2020年即將面臨所謂破產,屆時政府的作為別無選擇,一定是承擔過往缺口,一如已在2004年一月便斷後的政務人員,目前均由政府預算撥款補入,兌現最後支付責任。

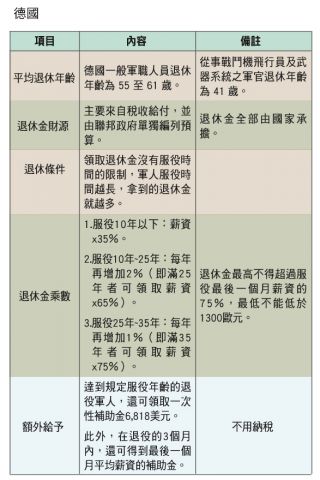

從附表一可看到英國美國或者德國軍人的退休制度,大多數為政府預算提供財源的隨收隨付制,也就是國人俗稱的恩給制,因此撇開給付的高低不論,不由個人提撥,不是台灣過去獨有,美國也是到了最近才開始有儲金的設計,因此如果台灣未來的軍人退休制度(尤其是職業退休金制度)若回到恩給制為主,並非走回頭路,也非民主國家所不允許,因此首應去除恩從庇蔭的論斷,將適度的轉進恩給制當成未來選項。

其次差異原則應被設計,由於軍隊現代化之後軍人的分工更加仔細,後勤研發補給以及行政作業,無論是醫護、會計、人事、採購、維修、補給,其工作性質相對於作戰部隊有很大不同,反而和民間的相關部門類似,其退休要件若與作戰訓練部隊規定一致恐怕並不適當,因此在軍人的統稱之下,未來軍人之下應在退休條件採取差異性規定,而非特例,以與民間企業衡平,這個原則也適用於警察人員--目前廣義的警察人員已擴散到移民署、海巡署、矯正署等,人數雖不多,但其退休資格若和外勤性質的警消一致,也未符合其工作處境。國外飛行軍官常常在四十歲上下退伍,但整體軍人退休年齡則在五十五歲到六十一歲之間,故所謂軍隊要保持精壯的概念,並非全稱,更何況戰備型態改變,作戰隊伍更需以現代化作戰的核心能力來設計,例如船艦人員與飛行人員與特種強度人員,以及非上述三類人員的應予年資應分別設計。

從作戰部隊的領導幹部性質來看,過去台灣駐防空間差異大,還有外島移防,軍人家人往往難以在子女出生後再度就業,夫妻團聚時間短而思想與生活方式日益隔閡、不睦者甚多,即使能維持家庭型態,其難度也較一般家庭困難,因此作戰部隊的退役軍人,其處境應特別被理解,處理現有人員的善後應有耐心。雖然國人關注軍人儲金危機逼近,但如果理解其本質上並不適合以儲金制實施,更進一步理解其人力在過去十多年受到國防轉型及限齡退伍退役的限制,其責任並不能由志願入伍者承擔。

主政者切記多數沉默的退伍軍人被欺騙、被犧牲的感受,這些解嚴前經由軍校各種班別入伍者,目前多半在45歲至65歲為多,因為以一次退伍者為多數,這些解甲的軍人多半在退伍後須另謀他職,目前在純民間企業工作者不在少數,退休金或優存利息並不能滿足他養家活口,何況培養軍人轉職能力也是過去國軍的內部任務之一,而目前規劃公教方案中,尚且有退休後轉任其他工作薪資超過一定金額者停發其全部退休所得的構想,或者直接想把退休與領取年金切開,甚至有退休45歲、領取一律65歲的想法,均可能在設計軍人方案中比照,凡此種種,完全不顧念其生涯發展與機會成本,在職時無法兼職,退伍後憑一己之力領取正常薪水還要被停發退伍金,看似正義,其實缺乏人權。如果因佔極少數的將官轉任泛公營事業管理者而防堵,更是以偏概全,若因而引發反彈,並不能全然怪責於少數退將。至於思想行為問題,更是由於過去長期黨國不分所致,以及國家定位不明,應由多重途徑處理,只側重懲罰多半令人「免而無恥」--當事人族群最後因為畏懼,所以沉默,並非最上策。

因此建議對軍人退伍制度調整之重點如下:

- 自改革年度之後,志願役軍人均以恩給制為主,以時間切割而非以人切割,恩給制的所得水準及每一年資給付率,可參考民主國家設計,約為退伍前薪資的2%,若整合軍保,則可達%以上,惟扣除戰鬥危險加給。撫卹則相對於公教為優。

- 若前者係整合軍保,則另設鼓勵自提儲金的個人帳戶制,比照勞退給予稅賦優惠,以利與勞工制度或目前之私校接軌,惟此部分政府不提撥。

- 目前的儲金制基金淨值歸零後,除八萬元以上退役將領應設減少比例外,其餘人員舊制及儲金制年資的所得仍然發給,但應分年扣除陸海空軍軍官士官服務條例第二十五條第二項加發之一次退伍金,後者係當年立法額外加入,顯然過當。

- 至於優存利息,軍保優存利息同公保優存之處理,而服役二十年以內退伍者,一次退伍金之優存利息,係為變形之月退(但有本金,可成為遺產),其總門檻可設在三萬五千元,超過部分,發還超出部分之本金,兩年內完成。

- 對於國家定位與國防轉型應有同理心,另以專案柔性處理,總統與國防軍政、軍令首長等尤其應特別公開說明。

作者 吳俊錫 為政陽文教基金會執行長