")

")

")

")

「巧婦難為無米之炊」。當前政府面臨財政赤字以及舉債空間有限的困境,租稅改革至為迫切。根據監察院於2015年調查結果發現,中央及政府累積債務餘額高達新臺幣6兆220億元,預估收支差短擴大至1,536億元。舉債所負擔的利息會擠壓到經濟建設的預算,若要減緩舉債增加的趨勢,政府急需對稅制改革進行檢討,在增加稅收、提高效率的同時,也必須符合公平正義的原則。

因此,行政院長林全在2017年初的明確宣示:「今年稅制改革主軸在於營利事業所得稅(營所稅)及個人綜合所得稅(綜所稅)」,本文除了相當認同林揆對於稅制改革的目標外,也期望政府朝野各界能夠秉持開創負責的精神與態度,共同努力讓2017成為臺灣邁向稅改里程碑的重要關鍵。

臺灣自從1998年實施股利稅負整合的「兩稅合一」(Tax Integration)以來,儘管2014年因「財政健全方案」將原先100%的「完全設算扣抵制」調整為50%的「部分設算扣抵制」,但相較於國際趨勢來說,由於國際經濟環境與競爭情勢的改變,加上歐盟法院認為對於國外股東的歧視與不公平之判決,使得過去多數實施「設算扣抵制」的國家,為了避免因稅制影響國際資本及外人投資,多數秉持資本輸出入的中立性原則,陸續將稅制做程度不一的改良,紛紛廢止或進行相關制度的改革(例如:愛爾蘭、德國、新加坡、土耳其、義大利、芬蘭、法國、挪威、西班牙、馬來西亞,以及英國等)。

由於我國兩稅合一制度的思維與實務,已無法符合現行的世界潮流,現階段企業的運作上也出現不少問題,再加上稅務架構簡單好操作是多數國人期待的方向,故政府今年要做的第一項稅改目標,便是檢討現行我國現行的兩稅合一制度。

現行兩稅合一制度面臨的問題

目前我國兩稅合一制度使用的部分設算扣抵法,係指公司階段所繳納之營所稅得一半作為扣抵股東階段之所得稅,股東應計之股利所得則是實收股利加計可扣抵稅額之和;股東適用稅率若高於扣抵率則須補稅,若低於扣抵率則可退稅。儘管臺灣在2014年推行「財政健全方案」的部分設算扣抵制,但仍然存在以下三項問題,包括:

一、徒增政府稽徵與企業順從成本

由於兩稅合一必須設立「股東可扣抵稅額帳戶」,作為計算股東可扣抵稅額的會計記錄,但在設立與計算上卻往往衍生不少稅政問題,如:對於繁雜的稅額扣抵比率之計算公式,不僅讓企業提高會計行政的處理成本,對於中小型、新創或微型企業來說,更是容易受到人手或經費不足的衝擊。另一方面,未分配盈餘加徵10%的申報程序繁複,不僅提高政府稽徵與企業會計成本,也提高雙方的徵納成本,企業甚至必須負擔額外罰鍰的壓力。

二、內外資租稅待遇不同而出現歧視

我國兩稅合一讓外人投資的股利不得作為扣抵稅且需以20%就源扣繳的規定,不僅違反歐洲聯盟法院所認為的:「公司與股東都屬獨立的課稅主體(間接否決兩稅合一存在的必要),一旦採行兩稅合一的稅額扣抵或租稅優惠,國內外股東就必須一體適用,不得出現差別待遇」;另一方面,目前我國的稅制讓外國人股利所得按單一稅率20%就源扣繳,但本國人股利所得則與其他所得併入綜合所得總額,減除各項免稅額與扣除額後,再按5%-45%等不同稅率級距課稅,導致國內出現「假外資」的問題。不過,目前外資在臺灣繳的是預扣稅,外資在臺灣的所得回到母國之後仍須面臨母國所課徵的所得稅,故外資投資臺灣的總體稅負不見得真的很低。

三、影響所得重分配與政府租稅收入

根據財政部財政資訊中心的《綜合所得稅申報核定統計專冊》資料發現,我國近80%的可扣抵稅額是由所得最高級距的家庭拿走,對於我國所得重分配的影響甚大;另一方面,實施兩稅合一也會使政府稅收降低,甚至導致稅收損失很難透過總體經濟產值改善而得到彌補。在2014年財政健全方案後所實施的「部分設算扣抵制」之後,不僅更加深本國股東與外國股東間之股利稅負差距,提高國內居住者將身分轉換為外資法人的誘因外,更可藉此享受買賣本國股票可免除證券交易所得稅、降低盈餘分派之股利稅負,連帶影響社會的所得重分配,更降低政府原先可能獲得的潛在租稅收入。

兩稅合一的稅改方向

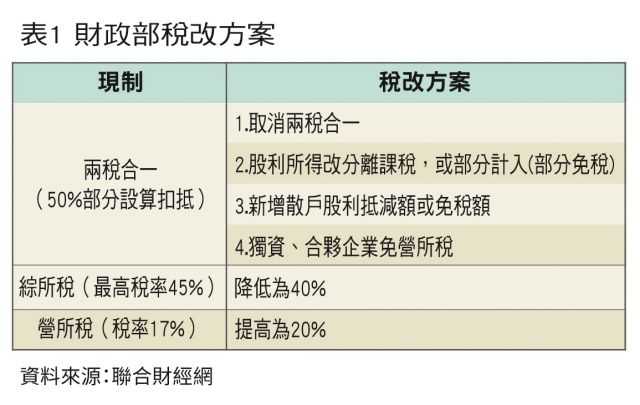

稅改目的在減少稅制對經濟行為的影響並提升經濟效率,同時也要兼顧公平性。檢視這次稅改的兩大主要重點方向,包括:兩稅合一制度檢討以及所得稅率結構調整。在所得稅率結構方面,這次財政部所提出稅制改革,已經將關鍵著眼於營所稅和綜所稅的邊際稅率差距太大所造成的假外資問題,目的是為解決本國和外國人所得適用稅率不一致,並非在於所得稅的減稅部分。未來希望透過稅制改革,能在總稅收不變之情況下,達成內外資稅負衡平、縮短營所稅及綜所稅稅率差距的目標,並取消兩稅合一設算扣抵制度,使股利所得分離課稅,或改為半數或定額免稅,以符合國際潮流。

尤其是美國在川普總統上任之際,減稅很可能成為美國及其他國家的競爭工具。因此,針對財政部提出之稅制改革方案(考量經濟效率、租稅公平、稅政簡化,以及財政健全等目標),本文除了彙整如表1之外,筆者也提出幾點建議。

在兩稅合一制度方面,規劃將取消現行兩稅合一制度,將股利所得改採「分離課稅」或「部分計入(部分免稅)」兩種方案,以縮短內外資的稅負差距、減輕股民負擔。尤其是目前其他主要國家的股利所得稅都是採「分離課稅」居多,僅臺灣採取累進稅率。

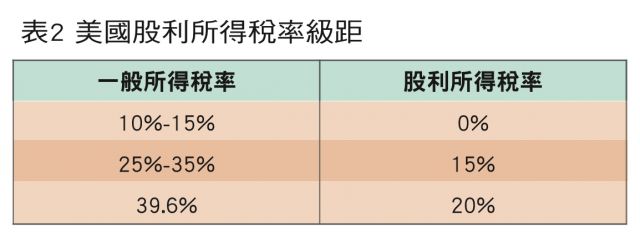

以美國為例(如表2),股利所得稅採行「分離且分級制」;若自然人所得級距稅率是10%-15%者,股利所得稅率為0%;若稅率級距為25%-35%者,股利所得稅率為15%;若稅率級距為39.6%,股利所得稅率則為20%。亦即一般所得稅率越高者,面對的股利所得稅率也越高。

根據財政部統計,國內的8成股利所得是由最高所得組拿走;其中,所得淨額1,000萬以上家庭,股利可扣抵金額是次高所得組近八倍左右。另一方面,我國從1998年實施兩稅合一至2014年為止,可扣抵稅額已經累計超過兆元之高。因此,對於取消兩稅合一制度,儘管各主要國家的股利所得稅多採「分離課稅」,但若台灣放棄現有的累進稅率而改採分離課稅,一定要設計配套措施、加強與社會溝通。未來,本文建議,政府可參考美國的「分離且分級」制度,以保持所得重分配的目標,避免此次的稅制改革會被外界批評「股利分離課稅,等於是在幫特定人減稅,將不利我國所得重分配之目標」。

另一方面,為符合賦稅公平原則,避免懲罰到邊際稅率較低的一般民眾,建議財政部應該透過一連串與社會溝通的方式,規劃出完整的配套措施,如:提出股利抵減額或將股利納入27萬元利息免稅額。同時,也研擬將營所稅率調高至20%,綜所稅最高稅率則回歸40%,以減少營所稅及綜所稅兩稅的差距,達到整體稅收不變的目標。降低綜所稅最高稅率,甚至調高標準扣除額、薪資特別扣除額等,可讓高階人才等所有綜所稅納稅人都受惠,避免稅改獨厚股民。

在營所稅方面,在2008金融海嘯之後,營利事業所得稅從25%逐漸調降至17%。尤其企業減稅造成我國損失相當高的稅收,卻未見增加投資或進行更多的創新研發來提升產業競爭力,甚至有學者指出17%是貧富差距的元兇。因此,政府未來確實可思考適度將營所稅率重新調整回20%,並且設計一套稅率調高後稅增的部分,透過良善機制與政策工具的方式,以聚焦資源在國家級產業目標前景,搭配現行5+N產業創新目標,引導資源投入創新研發的產業發展。

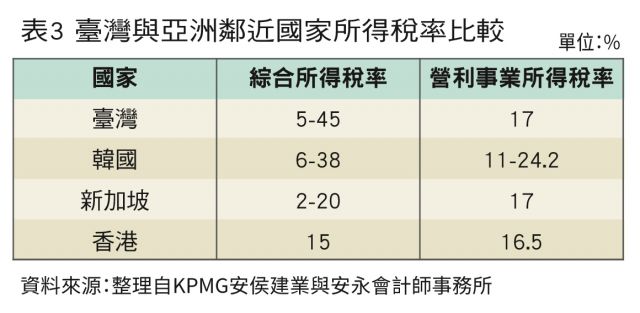

在綜所稅方面,目前綜所稅最高稅率級距高達45%,不僅高於鄰近國家(如表3),適用45%稅率者多半是擁有高能力高技術的優秀人才,不友善的租稅制度將使得國內優質人才流失,外籍人才不敢來台,導致人才淨流出、不利經濟發展。因此,未來可思考重新檢討綜所稅最高稅率,搭配國家吸引國際高級人才來台之目標,建構友善國際的租稅環境,以提升我國高階人才、促進國家經濟發展。

作者 黃勢璋 為中華經濟研究院助研究員兼第三所代副所長