")

")

")

")

立法院在藍白合、朝小野大的政治情勢下,中央政府總預算審查的紛擾不休,2025年中央政府總預算自前(2024)年下半年開始審查,一路吵到去(2025)年初才在藍白聯手下草率通過,4、5月份大量預算解凍,8月接著處理追加預算,旋即9月再度進入預算會期,開啟新一輪的中央政府總預算大戰,彷彿沒完沒了,究竟,立委諸公是在吵什麼?

有過之而不及的,2025年中央政府總預算案附屬單位預算營業及非營業部分的審議進度同樣延遲得誇張,從行政院於2024年8月30日依法提請立法院審查,擱置於立法院整整一年半,2025年都要過完了,才在2025年12月23日完成審查、進入印製公報的階段──時序已然進入2026年,2025年的預算還在跑流程,同樣情形如果發生在民間企業,豈不等於董事會停擺,不只投資可能停擺,甚至可能造成股價崩跌!

而今,立法院審議2026年中央政府總預算的進度更加荒唐,截至2025年底,立法院仍未交付委員會審查,審議進度遠遠超過法定時程、嚴重落後,2,992億元預算將無法如期動支,對後續國家政策、產業民生又可能有何影響?一切都還有待憲政僵局化解後,國家機器能繼續正常運行。

2025年中央政府總預算之爭的三大荒謬

回顧2025年中央政府總預算,行政院原本編列歲入3.15兆元、歲出3.13兆元,共計有歲入歲出賸餘209億元,另外舉債706億元、還債1,415億元,以及預計移用以前年度歲計賸餘500億元,整體收支平衡。

然而,自從2024年9月立法院開議,在野黨便一直阻礙總預算通過,直到2025年1月21日,立法院才由在野黨主導,草率三讀通過審查拖延已久的中央政府總預算,甚至沒有宣讀刪減後的歲出總額,行政院主計總處和立法院議事處花了快一個月的時間,才確認最後通過的預算金額和刪減項目,遲至2月19日定案。

比較近兩年行政院提出的中央政府總預算案、及經過立法院審查的法定預算結果,如下表所列,可以看出立法院刪減預算的明顯不合理之處。

首先,由於中央政府稅收超徵問題,爭議已久,財政部已自2023年成立「財政部稅收估測專案小組」,並委外研究「精進中央政府內地稅稅收估測模型」,相關專家學者建議已納入2025年稅收估測參考,期使稅收估測更貼近實際,因此2025年歲入規模,不論是行政院編列的預算案、或立法院通過的法定預算,都有相當大幅的成長,分別是成長4,282億元(15.7%)、4,393億元(16.1%)。

相較之下,2025年歲出規模,在行政院編列之預算案中,雖配合歲入有較高成長幅度,法定預算卻明顯受到立法院特別大力的不合理壓制,不僅成長額度與成長率尚不及2024年的一半,與同一年的歲入相比,甚至呈現不符比例的低,兩者落差達6倍,顯然預算審查並非基於歲入、歲出的衡平性考量!

2024、2025年中央政府總預算案及法定預算對照表

|

行政院編列預算案 |

立法院通過法定預算 |

|||||||

|---|---|---|---|---|---|---|---|---|

|

2024年 |

2025年 |

2024年 |

2025年 |

|||||

|

歲入 |

歲出 |

歲入 |

歲出 |

歲入 |

歲出 |

歲入 |

歲出 |

|

|

金額(兆元) |

2.71 |

2.88 |

3.15 |

3.13 |

2.73 |

2.85 |

3.16 |

2.92 |

|

較前一年成長額度(億元) |

1,296 |

1,927 |

4,282 |

2,806 |

1,459 |

1,628 |

4,393 |

731 |

|

較前一年成長比率(%) |

5 |

7.2 |

15.7 |

9.8 |

5.7 |

6.1 |

16.1 |

2.6 |

資料來源:主計總處。

除了立法院對於行政院預算權不合理的審議壓制,2025年預算審議過程中,還有程序荒腔走板、審議品質低落等史無前例的三大荒謬問題──

第一,往年總預算案的三讀內容,均包含審查後歲出總額及總刪減金額,本次卻並未宣讀。若是依照這次三讀內容計算,要刪減2,076億元,但是,主計總處詳細校對後,發現有確切科目的刪除金額,只有1,439億元,兩筆數字相差高達636億元。在野黨胡亂三讀,造成審查後歲出數額有爭議,未能議決,也由於三讀結果並未明定這筆差額是要刪減哪些科目,只好反過來要求行政院自行調整刪減數,凸顯出立法院預算審議過程的草率、粗糙,是這次總預算之爭的第一個荒謬之處。

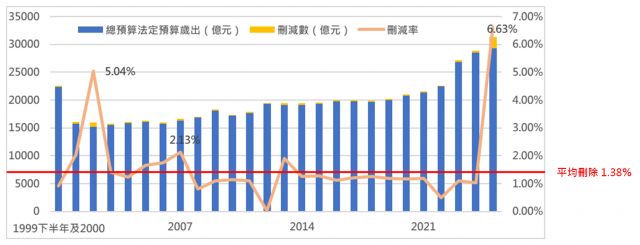

第二個荒謬之處,則是史上最高的預算刪減率。從下圖可以看到,過去24年來,中央政府總預算的平均刪減率是1.38%。2012年國民黨執政,甚至有刪跟沒刪一樣,只刪了0.02%。就算與同樣朝小野大的扁政府相比,刪減比例最高的2002年,也不過刪了5%。這次預算刪減金額2,076億元,刪減率高達6.6%,剩下93.4%的預算中,不能刪減的「法定義務支出」約1.81兆元、佔55%,包括:4,959億元的人事費…等,中央政府實際可支配的經費不到四成。

資料來源:作者自行整理

至於第三個荒謬之處,則是監察院、總統府、數位發展部…等機關,都特別被針對,業務經費被砍到見底,甚至刪過頭,以致政務窒礙難行、無法推動。舉例來說,今年監察院的預算約11億元,包括:8億餘元的人事費和2億餘元的業務費,業務費整整被刪高達96%,業務幾乎完全被癱瘓──像是2024年10月底,監察院好不容易有重大外交進展,於今年成為伊比利美洲監察使聯盟(FIO)區域外正式會員,突破20多年來的觀察員身分,今年遠赴祕魯出席年會的旅費、機票費卻都被刪光。

遑論後疫情時代下,有關各種傳染病的預防宣導仍然相當重要,像是2025年5月時,新冠疫情再度升溫,近期屈公病也令人心惶惶,遑論丹娜絲風災後,亟需加強宣導防範登革熱、類鼻疽…等疫病,衛福部疾管署的「媒體政策及業務宣導經費」卻早已被大砍六成。還有約聘公務員的聘僱、工友和司機的加班費也都受到嚴重影響,在在凸顯藍白所謂的「合理監督預算」,不過是濫權、濫審、毀憲亂政的美化版說詞。

睽違將近15年的追加預算

過去20年來,中央政府總預算只有兩度追加,分別是在2008年和2011年。2008年是因為遇到全球金融海嘯,追減計畫結餘…等經費,共約196億元,並且另外追加455億元,來推動339億元的「加強地方建設擴大內需方案」和115.5億元的「物價穩定方案」,淨追加共258.6億元。2011年則是為了幫軍公教加薪3%,追加108億元,以及擴大照顧低收入戶、弱勢家庭高職生和5歲幼兒免學費…等,追加86億元,總共追加186億元。

而2025年,在行政團隊苦撐3季後,最後一季經費已經嚴重不足,行政院依據《預算法》第79條規定,因所辦事業因重大事故經費超過法定預算,於8月14日通過「114年度中央政府總預算追加預算案」,編列878.4億元經費,送交立法院審議,比起被刪除的2,076億元(含指定刪除事項金額1,439億元),整體預算追加編回的比率(稱為「回編率」)約42.3%。如前面舉例,這些追加預算多有其必要與急迫性,而且是以「原預算收支賸餘」支應,不至於讓國家新增債務,在野黨實在沒有理由再繼續強烈反對、妨礙行政運作。立法院最終也的確通過819.4億元的追加預算,通過比例達93.3%,顯然這部分實屬在野立委諸公過度刪減、過度政治作秀,反而徒增不必要的追加程序及行政成本。

對照前述2024、2025年中央政府總預算案及法定預算彙整表,原本2025年歲出法定預算只比2024年增加731億元,下半年又追加了約820億元,等於整體歲出規模增加約1,550億元,仍較2024年成長幅度偏低,亦仍遠不及歲入成長幅度,並未達到歲入、歲出衡平考量,在在凸顯出賴政府面臨朝小野大情勢下,國家施政經費的編列與執行受到極大掣肘,難以施展新政的困境。

筆者想要小小補充一點,行政院編列追加預算和特別預算的情境條件,其實頗為雷同,尤其是在賦予行政彈性的條款上,政府可以因為「所辦事業因重大事故經費超過法定預算」而追加預算,也可以在「不定期或數年一次之重大政事」情形下提出特別預算,[1]但是不論任何政黨執政,行政院幾乎年年編列特別預算,卻少有追加預算,主要差別就在於兩者的科目範圍、舉債條件、審議程序的不同:

1.就編列科目範圍而言,追加預算必須在以編訂的總預算法定預算基礎上編列,原則上不能新增科目、事項,特別預算卻可以提出整套新興計畫項目。

2.重要的是,特別預算的編列多有制定相應的特別條例,並在其中訂有排除《公共債務法》對於舉債流量限制的條文,使得特別預算在舉債空間上,較追加預算更具彈性。

3.最後,就審議程序而言,依照《預算法》第82條,追加歲出預算的審議條件必須準用總預算的規定,特別預算雖然也必須依照同法第84條的規定準用,在「國防緊急設施或戰爭」、「國家經濟重大變故」、「重大災變」等情形下,卻可以因應情勢之緊急需要,先支付其一部分經費,也凸顯特別預算的緊急性,和相應地被賦予較大的行政裁量與運作空間。

因此,客觀持平論之,立法權對行政權、或在野黨對執政黨的制衡力量,仍是一個民主國家運作所不可或缺的要件,否則,很容易出現行政權濫權的問題,重點只在於雙方是否有足夠的政治智慧,去控制彼此制衡的力道不至於嚴重上綱到互相對立、不死不休,反而妨害國家發展。

2026年中央政府總預算尚未付委審議

早在2025年8月下旬,行政院便依法定程序,於行政院會通過2026年中央政府總預算案,並提請立法院審議。其中歲入在經濟成長率持續創高的情形下,僅編列2.86兆元,較2025年編列額度大幅減少3,025億元,主因是2024年底《財政劃分收支法》(以下簡稱《財劃法》)修正通過後,中央稅收被迫大幅瓜分給地方政府,財源嚴重縮水,而極為罕見地出現歲入負成長的情形──是的,連百年大疫Cocid-19都沒能讓臺灣中央政府歲入規模減少,如今極力反對執政黨各項施政的在野黨輕易做到了;歲出則是編列3.03兆元,較2025年編列額度微幅增加1,100億元,如下表所彙整。

2025、2026年中央政府總預算案及法定預算對照表

|

行政院編列預算案 |

立法院通過法定預算 |

|||||||

|---|---|---|---|---|---|---|---|---|

|

2025年 |

2026年 |

2025年 |

2026年 |

|||||

|

歲入 |

歲出 |

歲入 |

歲出 |

歲入 |

歲出 |

歲入 |

歲出 |

|

|

金額(兆元) |

3.15 |

3.13 |

2.86 |

3.03 |

3.16 |

2.92 |

尚未審議 |

|

|

較前一年成長額度(億元) |

4,282 |

2,806 |

3,026 |

1,100 |

4,393 |

731 |

||

|

較前一年成長比率(%) |

15.7 |

9.8 |

-9.6 |

3.8 |

16.1 |

2.6 |

||

資料來源:主計總處。

依照法定流程,2026年中央政府總預算案原應在2025年底就審議完畢,[2]以利政府推動2026年的各項施政,至今時序早已進入2026年,預算案卻仍尚未付委審議。在野黨的理由百百種,不論是如媒體所報導的,因為行政院於2025年12月15日對於立法院再度通過的《財劃法》修法,行使「不副署」權來加以反制,使得朝野僵局更加對立,或是如同年12月19日民眾黨團提案延長會期中所提到的,行政院未於2026年中央政府總預算中,依法編列經立法院三讀通過之《軍人待遇條例》及《警察人員人事條例》之相關預算,包括:軍人加薪、提高警消退休金替代率等,因而拒審115年中央政府總預算案。

暫且不論朝野對立的情勢如何,值得社會大眾關注的是,在此情勢下,明年度預算至今無法如期分配執行,後續會如何影響中央政府施政?

依據行政院通過的2026年中央政府總預算案內容,包含:「減稅、減負擔,增加家戶可支配所得」、「健康臺灣」、「均衡臺灣」、「推升內需」、「推動五大信賴產業」、「推動中小微企業多元振興發展」、「打擊詐欺」、「推動婚育宅及0-6歲國家一起養2.0」、「持續推動體育與文化發展」、「系統性治水」等十大亮點政策。而在新一年度預算未能如期審議通過並分配執行的情形下,各機關預算之執行應依據《預算法》第54條及〈中央政府總預算案未能依限完成時之執行補充規定〉辦理,可簡單分為以下3種經費類型來說明:

1.法定義務支出:經常性經費及延續性計畫得於上年度執行數範圍內核實動支。

2.新興資本支出及新增計畫:須待預算完成審議程序後始得動支。但經立法院同意者,不在此限。

3.第一、第二預備金及災害準備金:同樣應待預算完成法定程序後始得動支。

行政院主計總處亦於2025年12月24日至立法院財政委員會報告,說明不得辦理或可能受到影響之預算項目、金額,彙整如下:

不得辦理之新興計畫1,017億元:如直轄市及縣市財政均衡補助321億元、因應氣候變遷縣市管河川及排水整體改善計畫147億元、AI新十大建設政策102億元、TPASS行政院通勤月票執行計畫75億元、健康臺灣─醫療及社會福利事項70億元、(大林蒲)新材料循環產業園區申請設置計畫60億元、生育給付差額補助41億元、校舍整建與排水污水系統改善補助21億元、布建公共化托育設施計畫14億元、臺灣品牌賽事精選計畫8億元。

僅能在2025年額度範圍內動支之經常性經費及延續性計畫經費1,805億元:依序影響國防部725億元、交通部248億元、經濟部148億元、外交部108億元、衛生福利部103億元,將不利於國防設備之維護、鐵路立體化之推動、先進半導體及新興通訊等相關技術之研發、友邦合作之計畫、韌性國家醫療之整備等政務。

無法動支第一、第二預備金及災害準備金計170億元,一旦發生巨大災變,政府難以及時因應。

上述經費共計2,992億元,佔2026年中央政府總預算案之歲出規模,比重約僅將近一成,看似不多,也就是絕大多數法定義務支出、延續性計畫經費都已經受到保障,不至於影響中央政府的運行,然而,對照2026年預算案歲出規模只比2025年成長1,100億元,如此一來,再有2,992億元經費無法動用,其實就等於2026年中央政府施政預算甚至比2025年還減少1,892億元,形成實質上比2025年總預算爭議下更限縮、更嚴峻的預算執行空間,使得賴政府所提新興政策,在2026年幾乎無法施展,難以推進國家發展。

美國政府關門的啟示

嚴重的朝野對立情勢,也同樣發生在美國,並發生打破歷史紀錄的美國政府關門事件,自2025年10月1日(新會計年度開始)至11月12日,歷時43天,超越了2018至2019年間川普任內的35天紀錄,成為美國史上最長的政府關門期間。

此次僵局源於共和黨控制的眾議院與民主黨控制的參議院,在「歐巴馬健保(ACA)補貼延長」議題上無法達成共識。參議院民主黨堅持將即將到期的健保補貼納入年度預算,但遭到眾議院共和黨強烈反對,認為應削減開支。雙方互不相讓,導致臨時決議案(Continuing Resolutions,CR)多次闖關失敗,預算直接斷炊。在民怨沸騰與經濟數據惡化下,雙方最終才達成妥協:先通過短期撥款讓政府重開,並將爭議議題推遲至12月再行表決。

這次美國政府關門的影響有3方面:

公務體系:約有90萬名聯邦雇員被迫放無薪假(Furlough),另有約200萬名必要人員(如軍警、航管等)被迫「做白工」(延後發薪),士氣重挫。

民生衝擊:包括國家公園關閉、護照與簽證審核大塞車、食品藥物管理局(FDA)的例行食安檢查暫停,甚至影響了部分災害救助金的發放。

經濟損失:根據信評機構與國會預算處(CBO)估計,這次政府關門導致美國第4季GDP成長率下滑約0.5%至1.5%,且部分商業投資因不確定性而暫緩,危害市場對美國治理能力的信心。

上述影響也再次證明,當意識形態之爭凌駕於政府運作之上時,社會將付出極其高昂的代價,對於臺灣當前的朝野僵局,提供了深刻的負面教材與預警訊號──將預算作為政治談判的籌碼,雖然是民主國家的常態,但若缺乏節制,將產生嚴重的憲政及國家發展危機。惟相較於美國,臺灣當前朝野僵局所造成的危害,看似影響不大,事實上卻有以下4點問題:

1.痛感不同,導致僵局延長

美國政府受到《反超支法》(Antideficiency Act)的限制,一旦預算不通過,就是等於沒錢花,政府必須立即關門,致使數十萬公務員放無薪假、國家公園關閉等情形,這種立即且劇烈的影響會直接衝擊人民生活,引起民意迅速反撲,逼得朝野政黨必須在短時間內妥協,通常是幾天到幾週內;臺灣卻因為政府不會關門,薪水照發、舊案照做,以致民眾對預算卡關的痛感極低,政治人物可能更肆無忌憚地長期擱置預算,將預算戰演變成持久戰,這種溫水煮青蛙的局勢,反而可能讓國家建設停滯的時間比美國更長。

2.國家信用評等的隱形殺手

在美國2011年與2023年的預算危機中,雖然國會最終都在最後一刻通過預算或提高債務上限,但標準普爾、惠譽等國際信評機構仍然認為這種「政治邊緣策略」(Brinkmanship)有損政府治理效能,而調降了美國的主權信用評等;對於高度依賴外資與國際貿易的臺灣來說,若因為各種政策的政治攻防,導致中央政府總預算長期無法通過,國際市場亦極可能將此解讀為臺灣政治治理失靈──即便政府沒關門,這種政治不確定性亦足以讓外資卻步,甚至影響臺灣在國際供應鏈(如半導體產業)的穩定形象。

3.常態性權宜措施將掏空國家競爭力

為了避免關門,美國國會常通過短期的臨時決議案,讓政府暫時依據舊預算運作幾個月,使得政府無法提出新的長期規劃、軍隊無法簽訂長約、研發計畫被迫中斷等;而臺灣的《預算法》第54條其實就是一種「自動化的臨時決議案」,若是朝野習慣依賴這條法律來度過僵局,讓「沿用舊預算」成為常態,國家將會陷入「守成有餘、開創無力」的困境,尤其在當前科技與社會變化如此之快的情勢下,若政府預算結構總是停留在上一年度,臺灣的公共政策將永遠落後於時代需求,更遑論追趕AI發展的趨勢、創造利基。

4.對朝野互信的不可逆損害

在美國,每一次的政府關門危機,都讓民主、共和兩黨的互信基礎更加薄弱,國會運作變成焦土戰場,溫和派議員的生存空間被壓縮,導致未來的協商更加困難,強化了政黨政治極化和對立的發展趨勢;如今臺灣立法院的結構(三黨不過半、在野黨聯手多數)與美國近年狀況類似,在野黨利用預算案來強迫行政院接受各種法案的手段,雖然不可謂之違法,但如同「憲政武器化」,一旦開啟「行政院不聽話,立法院就拒審預算」的先例,未來無論誰執政,在野黨都可能如法炮製,導致臺灣政局陷入永無止盡的報復性循環,行政效率將永久性下降。

從美國政府關門的例子,可以看出朝野僵局,尤其體現在預算戰場上時,將會造成雙輸的結果,而美國體制運作下的政府關門好比急性休克,雖然朝野兩黨吵得兇,但對民眾會造成即時、強烈的不便,因此通常也會快速結束。臺灣的危機在於,因為有《預算法》第54條這張保命符,讓政府不會像美國那樣陷入全面癱瘓,相當大程度地維繫了政府穩定、守成的運作,使得人民感覺不到痛苦,也似乎沒有太大的損害,反而可能讓整體社會忽視了新興計畫停擺,可能帶來的長期危害──預算審查的延宕,本質上是在透支國家的未來發展力,問題是於政治領袖及社會民意是否能意識到,用「國家發展」作為政治談判的人質,代價遠比想像中巨大?

再以雙首長制的法國為例,其第五共和的憲法設計初衷就是為了要矯正第四共和時期「國會權力過大導致內閣頻繁倒台」的弊病,因而建立了「理性化國會制」(Parlementarismerationalisé),賦予行政權極大的預算主導優勢,包括以下2種作法:

1.依據法國憲法第47條,國會必須在70天內完成預算審議,如果超過期限尚未通過,執政團隊可以透過制定「條例」(Ordonnance)的方式,直接讓預算案生效,完全繞過國會的表決。

2.當預算案在國民議會(下議院)面臨僵局或可能被否決時,執政者亦可以動用著名的「第49.3條」,也就是「強制通過權」,由總理在國會宣布對該法案或預算案承擔政治責任,此時就不需要進行投票,直接將該法案或預算案視為通過,而反對黨唯一的反制手段,則是必須在24小時內提出「不信任動議」(Motion de censure)。若不信任案未通過,預算案就正式生效;若通過,內閣則必須總辭。[3]

法國在這樣的機制運作下,呈現行政權獨大的特色,得以確保預算絕對不會卡關,但代價是引發巨大的社會抗議,例如2023年3月馬克宏政府便曾動用第49.3條來強推退休金改革:將國民法定退休年齡由62歲逐步延後至64歲,並將領取全額退休金的繳費年限提前至43年。

此舉引爆了法國社會大眾的怒火,巴黎與各大城市爆發大規模示威,諸如清潔隊員罷工導致巴黎街頭垃圾堆積如山、大眾運輸癱瘓,部分示威甚至演變為與警方的暴力衝突,反對黨亦隨即提出兩項「不信任動議」,在左翼支持下的中間派議員提出的議案獲得278票,距離通過所需的287票只相差9票;由極右翼國民聯盟提出的第二項動議在國民議會則僅獲94票,使馬克宏政府得以驚險挺過倒閣,但仍然造成治理上的極大風險和政黨間的信任危機,直至今日仍未消解,總理勒克努於2025年10月便在國會宣布,將暫停備受爭議的2023年年金改革,直到2027年總統大選之後再行檢討,這項讓步被視為總統馬克宏執政以來最大的一次政策退讓。

在目前我國行政、立法、司法三權制衡結構中,由於立法院通過《憲法訴訟法》修法,提高評議門檻為需要至少10人參與、9人同意違憲宣告,加上大法官補選卡關,現僅8位大法官,導致人數不足,無法正常運作,憲法法庭呈現實質停擺,司法權早早受到立法權掣肘而動彈不得的情勢下,僅剩立法權與行政權對立而僵持不下,除了應盡早設法恢復憲法法庭的運作,讓司法權重新恢復應有的角色,這次的朝野僵局,未嘗不是未來體制變革的契機與動能,至於要借鏡哪一國家的體制經驗,是仿效美國讓民意得以迅速反應、來加快兩黨妥協速度,或是更加趨向行政權獨大的法國運作模式,仍有許多值得考量和探討的議題,就有賴執政者與選民的智慧取捨了。

[1]依照《預算法》第79條規定,追加歲出預算的條件是:依法律增加業務或事業致增加經費、依法律增設新機關、所辦事業因重大事故經費超過法定預算、依有關法律應補列追加預算等4種情形,而特別預算則是依照同法第83條規定,必須在:國防緊急設施或戰爭、國家經濟重大變故、重大災變、不定期或數年一次之重大政事等4種情形下提出。

[2]依照《預算法》第51條規定,中央政府總預算案應於會計年度開始1個月前(即11月底前)由立法院議決,並於會計年度開始前15日(即12月16日前)由總統公布。若依往年審議情形,至遲會在12月底由立法院審議完竣,以利政府隔年開始推動各項施政。