壹、緒論

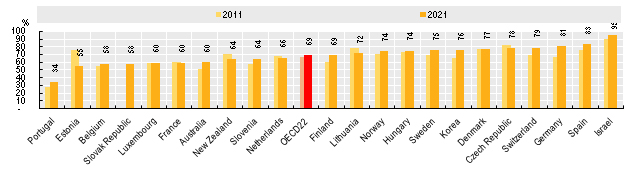

隨著全球社會面臨人口老化的挑戰,有效且可持續的長期照護系統需求變得越來越迫切。根據OECD的研究(如圖一),南韓與德國2021年使用長期照護資源的老年人口佔老年人數比例均已經分別超過七成與八成的比例,而台灣使用長照資源的老年人口也佔超過七成(行政院,2025),均比OECD國家平均要來得高,台灣、韓國和德國在管理老年照護體系各有特色,這些特色受到其獨特的文化價值、經濟結構和政策體系的影響而呈現不同的發展。本研究將深入探討這三個國家的長期照護系統,並瞭解該體系如何提供老年人照護的資源,並同時如何改變家庭、市場和國家之間的角色。

本研究的核心主題旨在探究台灣、韓國和德國長期照護系統的比較,並發掘三國長照服務的傳統照護思維和現代社會福利模式之間的平衡。各國雖然面臨資金可持續性、勞動力發展和品質監控等共同挑戰,但其策略卻截然不同。台灣的政府主導方法強調結構化的照護管理和社區支持,韓國的市場導向模式則偏向機構化,而德國提供靈活的選擇,包括現金福利,這使得家庭可以選擇聘請外籍看護人員。

台灣的長期照顧(LTC)2.0計畫均採用結構化的老人照護方法,根據受照者的身心障礙程度將其分為八個級別。資格起始年齡為50歲(針對失智症患者)及55歲(針對原住民),這是為了對特定需求進行早期介入。該計畫由稅收資金支持,服務分為A、B和C三個級別不同層次服務體系之區分:A級單位為「社區整合型服務中心」,扮演資源整合、個案管理、服務轉介與品質監督的角色,是整體體系的指揮與協調核心,主要針對中重度失能者提供服務。B級單位為「複合型服務中心」,是主要的服務提供者,涵蓋日間照顧、到宅服務、短期喘息及輔具環境改善等,連結A級與C級單位,服務對象多為居家失能者與其家庭。C級單位則是「巷弄長照站」或「社區關懷據點」,為基層的守門人,提供健康促進、社交支持與初步預防失能等服務,對象以輕度失能與亞健康、獨居長者為主,並具備向上轉介的功能。

韓國的長期照護保險(LTCI)系統於2008年成立,由保險資金支持,主要針對65歲及以上的老年人,或者65歲以下患有疾病的長者。65歲以下的身心障礙人士可以獲得特殊的身心障礙福利,但整個系統的主要對象還是老年人。長照服務使用者根據五個照護級別及額外的認知支持級別進行分類。韓國的LTCI強調市場化服務,35%的老年人選擇居住在安養中心中,市場化老人照護的普及。政府主要監督長期照護中心的預算和資金流動,而非對服務品質的監控(Kwon, 2008; Yang, 2024)。

德國的長期照護制度則以混合資金來源為基礎,主要由社會保險和政府資助組成。資格涵蓋所有年齡段的身心障礙人士,根據其照護需求分為五個等級。德國的LTC系統與台灣相似,根據病患的需求支付每項服務,但更獨特的是提供現金福利選項。大多數人選擇現金福利,然後聘請東歐的看護人員提供服務。這種現金福利的彈性選項使得家庭能夠自行選擇照護方式,但也導致了對低薪勞動力的依賴。

通過對這些多樣化系統的比較,本研究旨在分析不同文化和政策背景如何影響長期照護服務,並且提供寶貴的資訊給政策制定者、研究人員與照顧專業人員,使台灣能夠制定更加公平、有效的照護政策。

圖一 2011與2021年使用長期照護資源的老年人口佔老年人數比例之比較

資料來源: OECD (2023), "Long-term care recipients aged 65 and over receiving care at home, 2011 and 2021 (or nearest year)", in Health at a Glance 2023: OECD Indicators, OECD Publishing, Paris, https://doi.org/10.1787/4178ba88-en.

貳、韓國長期照顧體系

韓國正經歷全球最迅速的高齡化過程。1970年,僅有3.1%的人口年齡在65歲及以上,而到2020年,這比例上升15.7%。預計到2050年,65歲及以上人口將超過40%。這迅速的人口結構變化使得建立健全的老年照護系統成為迫切的需求。為應對這些挑戰,韓國於2008年成立長期照護保險(LTCI)制度。LTCI的主要目的是減輕家庭的照護負擔,並確保為老年人口提供更高品質的照護(Yang, 2024)。

一、韓國長期照顧資格和福利

韓國的LTCI制度旨在支持65歲及以上的人群,以及那些患有相關疾病的65歲以下的個人。為了確保提供的照護符合長照服務使用者的需求,系統對個人進行評估,並將其分為五個照護等級,此外還針對需要記憶和認知問題幫助的人設有專門的認知支持級別。該系統提供的福利範圍廣泛,包括機構照護和居家照護服務,如上門照護、洗澡協助、護理、日夜間照護、短期喘息服務,以及設備的使用。此外,當實務服務不可行時,為提供家庭照護的家庭每月可獲得229,070韓元(約200美元)的特殊現金福利,為居家照護安排提供一定的財務支持(Yang, 2024)。

二、韓國長期照顧資金和財務安排

韓國自2008年推行的長期照顧保險制度(Long-Term Care Insurance, LTCI),是一種以社會保險為基礎的公共照顧計畫,目的是應對急遽高齡化帶來的照顧需求上升。LTCI系統的資金來源由政府撥款和個人負擔組成,政府提供系統年收入的20%。個人負擔比例根據所接受的服務類型而有所不同;居家照護服務需要15%的負擔比例,而機構照護服務則為20%。這種財務分擔的安排旨在確保系統的可持續性,同時讓老年人能夠獲得可負擔的照護服務(Young, 2024)。

LTCI財務結構主要由三部分構成:第一,政府(中央與地方)每年提供約20%的總體經費補助;第二,保險對象依據其健康保險費比例繳納長照保費,約占整體經費的60–65%;第三,服務使用者需部分自費,但該自費金額並不納入保險基金,而是直接支付給提供服務的機構(OECD & WHO, 2021;Kwon, 2020)。

在使用者的費用分擔設計方面,韓國LTCI制度明確區分不同照顧型態的負擔比例:居家照顧服務之自費比例為15%,機構照顧為20%。此外,為減輕中低收入者的負擔,政府設定分級減免制度:中下收入層(保費落在第25至50百分位)享六折,僅需負擔9%(居家)或12%(機構);下位25%則享四折優惠(分別為6%、8%);而醫療補助戶則全額免除(Korea Institute for Health and Social Affairs (KIHASA, 2020)。此設計同時兼顧成本控管與社會公平性。

儘管如此,自2016年起韓國LTCI制度已明顯出現財務壓力。保險支出成長速度已超過收入增幅,造成系統財政赤字。例如,2019年該制度赤字高達6600億韓元,使原本高達2.35兆韓元的累積基金縮減至7097億韓元(KIHASA, 2020)。雖然政府已連續調高長照保費(如從2008年占健保費的4.05%,至2020年調升至6.55%),但預估至2042年保費需提高至3%、至2065年甚至達6.4%,方可維持收支平衡(OECD & WHO, 2021)。這也引發了世代公平性的重大疑慮。

為因應長照服務的結構性負擔與人口高齡化壓力,韓國政府自2018年起推動「社區整合照顧」政策。該政策由地方政府試辦,整合醫療、照顧、預防、居住與家庭支持等服務,使高齡者可在熟悉社區中持續生活,避免過早機構化。2024年通過的《整合照顧支援法》,預計於2026年全面實施,將社區整合照顧制度化(Ministry of Health and Welfare [MOHW], 2024)。

另一方面,為降低高齡者長期住院與醫療資源濫用,政府自2019年起推行「出院協助制度」,要求長照醫院於住院120日內規劃轉銜方案,引導患者返回社區生活(Annals of Geriatric Medicine and Research, 2023)。政府亦嘗試強化養老機構之醫療能力,如試行配置更多護理專業人力、給予品質良好機構額外補助,以改善長照服務質與量(Kim & Lee, 2022)。

制度推行十餘年來,受益人數從2009年約28萬人,增至2021年近90萬人,占65歲以上人口的10.1%。LTCI不僅顯著降低家庭照顧負擔,也使部分女性家庭照顧者得以繼續就業,間接促進女性勞動參與(Kwon, 2020)。根據調查,受益家庭的整體滿意度提升,且低收入戶的保障性與可及性也明顯改善(MOHW, 2023)。

三、韓國老年照護的社會化

LTCI的成立標誌著韓國從傳統的以家庭為中心的照護方式轉變為由社會共同承擔照護責任的制度。老年照護的社會化帶來三個重要的改變。首先,它推動照護的去家庭化,減少傳統上由家庭成員承擔的主要照護壓力。其次,系統透過結構化的工作機會和設定服務品質標準,將照護工作專業化。最後,社會權利的擴展提高老年人獲取照護服務的需求,亦承認其晚年接受國家福利支持的權利(Peng, 2011)。

四、韓國長期照顧政策發展

儘管LTCI系統致力於專業化老年照護,但仍面臨一些挑戰,特別是家庭照護工作者的增加。儘管LTCI的設計目的是限制現金福利,以防止將照護負擔轉移到女性家庭成員身上,但許多家庭成員有取得照護工作者資格。這些家庭照護工作者與居家照護中心簽訂契約,為有資格享受LTC服務的親屬提供照護,並獲得報酬。截至2022年,家庭照護工作者佔居家照護長照服務使用者的18.3%。政府為應對這一趨勢於2011年規定家庭照護工作者每天的支付限制為一小時,而一般照護工作者通常每次可工作三到四小時。不過,雖然長照服務使用者使用時數有限,但從事家庭照護工作者的數量仍在增長(Yang, 2024)。

在韓國,許多人投入家庭照護工作者基於下面三項動機:首先,經濟困難是主要驅動因素,尤其是那些缺乏足夠退休金收入的老年家庭,促使一些家庭成員因財務原因而承擔這角色、舒緩家庭壓力,滿足傳統期望使得女兒和媳婦常常承擔照護之責任。此外,個人偏好也鼓勵一些人投入照顧工作,尤其是男性,他們可能更願意親自提供照護。這些研究結果意味著LTCI系統中家庭照護工作者現象呈現多元複雜性。

為了解決家庭照護工作者相關的挑戰,提升缺乏充足退休金支持的老年家庭的財務安全支持是必要的。政府應當實施更嚴格的規範來降低老年人對家庭成員照護日益增多的依賴,這代表照護的再家庭化。此外,必須改善家庭成員照護工作者提供的照護品質,這可以通過標準化的培訓計畫和品質控制措施來實現。這些政策旨在不論是由家庭成員還是專業照護人員提供召護服務,都確保老年人能夠獲得充足且專業的照護。

韓國的LTCI系統在老年照護方式上帶來顯著轉變,朝向更具社會化的模式,試圖減輕傳統上家庭所承擔的負擔。然而,由於經濟、社會和個人因素導致家庭照護工作者的增長帶來持續的挑戰。通過有針對性的政策措施解決這些問題,有助於確保系統能夠繼續滿足老年人口的需求,同時維持高標準的照護品質。

參、德國的長期照護系統

德國的長期照護保險(LTCI)於1995年設立,提供社會公共保險與私人保險兩種獨立分支。公共保險涵蓋約88%的人口,私人保險則占12%,主要針對公務員、自僱人士及高收入者。LTCI的資金來源主要來自社會安全保險的分攤費,2022年的分攤費率為3.05%,無子女者需額外支付0.35%(Geyer et.al, 2023)。對於收入和財產通過測試的家庭,長期照護保險的自付部分可由社會救助承擔。與台灣相似,德國的照護體系根據個人需求提供服務支付,不同的是,德國還提供現金福利,多數人選擇現金福利來聘請東歐的看護人員,這些看護人員通常以較低薪資提供服務(Leichsenring, & Billings, 2005; Blom, 2006)。

一、德國長期照護管理及家庭照護的角色

德國的LTCI並不設置類似台灣的照顧管理專員,家庭在照護體系中占有重要地位。大約84%的受照者在家中接受照護,其中約66%依賴自我組織的非正式照護,顯示德國家庭偏愛於熟悉的環境中接受照護。大約35%的80歲以上老人選擇居住於安養中心(Alten- heime),原因多半是照護需求增大或社交網絡有限。不同於台灣,德國政府的監控重點是資金流動和財務符合規定,而不是針對服務品質進行嚴格的評估。

二、德國長期照護服務類型和經費分配

德國的LTCI涵蓋五個照護等級,評估方式包括身體和心理的限制,並根據六個生活領域進行獨立性評估(例如行動能力、心理行為、自我照護等)。長照服務使用者可以在現金福利、實務福利及安養中心福利之間選擇,或者混合使用。現金福利不設使用限制,使家庭有更多的靈活性,而實務福利則直接支付給專業的家庭健康照護機構。安養中心福利僅涵蓋照護相關的開支,如住宿及膳食等費用需由個人自付(Bauer, 2013; Colombo et.al, 2011)。相比台灣的稅收資金,德國的系統是社會保險為主,私人保險和自付部分佔較大比例,尤其是安養中心的費用( Campbell, 2010)。

三、德國長期照護財務與制度挑戰

德國的長期照護支出佔GDP的比重自1990年代初以來穩步上升,2020年已超過2.5%。安養中心的自付費用在不同地區差異較大,東德地區的月平均自付費較低,而西德地區如北萊茵-威斯特法倫州則高達每月2,252歐元 (Geyer et.al, 2023)。此外,對於收入通過社會救助低於貧窮線的個人,社會救助可以支付自付費用的部分。這樣的財務安排不同於台灣的政府資金高度支持,民眾僅需負擔少數部份的自負額,德國更傾向於讓私人保險和個人自付來彌補保險納保率不足的部分。

肆、從政治經濟學視角分析台灣、韓國與德國的長期照護體系差異

以下從政治經濟學文獻來分析哪些因素決定了台灣、韓國與德國的長期照護體系有不同的發展,首先,台灣的從“家庭依賴”模式轉向重視性別平等的福利模式(Nancy Fraser,1994)。台灣的稅收資助LTC系統反映此一轉變,減少了對家庭照護者(多為女性)的依賴,通過政府資助的社區照護服務分擔家庭照護責任,支持性別平等。相較之下,韓國的保險基礎系統更傾向於機構化(35%的老人居住在安養中心),間接強化傳統的照護角色,因為其社區服務有限,家庭成員(特別是女性)仍需填補照護空缺。德國的LTC模式通過現金福利選項允許家庭雇用低薪外籍看護,雖提供更大的靈活性,但同時延續非正式、性別化的照護角色。

其次,台灣在林萬億前行政院政務主委的政策領導下,以稅收資助模式進行結構化政府干預,鼓勵社區內的正式照護角色,降低非正式照護勞動的需求。韓國的市場導向保險模式則傾向於分割機構照護(正式)與家庭照護(非正式),加強勞動市場的區隔,限制靈活的社區照護選項。德國的LTC模式允許家庭使用現金福利雇用低薪外籍勞工,進一步強化了正式與非正式照護勞動的分隔。這些情況都與Rubery與Piasna(2016)中提到勞動市場的分配在在影響長照政策設計的不同發展。

再者,Rummery(2021)提到政府治理結構也影響著LTC的發展。例如,台灣的長期照顧體系有稅收資助、結構化的系統,其代表一種社會化的照護模式,此外,尚有商品化長照系統,截至2023年,約25%的失能者家庭聘僱外籍看護工,相當於約21.5萬人。更者,還有機構化的安養中心體制。政府進行各方面監管,減輕家庭(主要是女性)在照護方面的負擔。韓國的LTCI模式僅提供有限的家庭照護現金津貼,且對機構服務的質量缺乏控制,使得家庭成員(多為女性)必須填補照護空缺。德國則通過現金福利和靈活的安排,缺乏台灣那樣的政府監督,導致照護品質的變化,並且往往強化家庭內的性別化照護責任。

更重要的是,在長照政策的發展上,Ronchi與Vesan(2022)探討部分國家優先考慮成本效益,而非社會投資。韓國的LTCI系統強調保險資金支持的市場化解決方案,反映出以節省成本為主的策略,偏向機構照護而非更廣泛的社區或家庭支持,將財務可持續性置於首位。德國的LTC模式通過保險資助和現金福利取得平衡,提供靈活性但也依賴低薪勞工進行照護,可能影響照護品質。台灣的稅收資助系統展現出更強的社會投資承諾,以結構化的社區照護選項減少機構依賴。

更者,文化和經濟現代化如何影響兼職工作和家庭角色、間接改變長照政策的發展(Pfau-Effinger, 1993)。例如,德國的LTC模式通過現金福利讓家庭雇用看護,反映出一種文化現代化,雖然提供靈活性,但經常延續性別化的照護習慣,並依賴低薪勞動力。韓國的保險基礎模式加強了傳統的家庭角色,反映出緩慢的文化轉型。相比之下,台灣的LTC系統強調政府資助的社區照護,象徵著向更具性別平等的模式轉變,減輕了家庭照護的負擔。

台灣、韓國和德國的LTC模式反映各國獨特的政治、經濟和社會背景,台灣採用稅收資助模式,通過結構化的政府干預減少性別化的照護角色,重點在於社區基礎的照護服務,降低了對機構照護的依賴(僅1.8%的老年人住在安養中心),並優先考量社會投資。韓國運行保險基礎的市場導向模式,偏重於機構照護,社區支持有限,強化了傳統的家庭照護角色,導致高機構化率(35%的老年人住在安養中心)。德國提供混合保險模式,現金福利增加了靈活性,但也造成對低薪外籍看護的依賴,強調正式與非正式照護之間的妥協。這些系統的差異表明,各國的LTC政策受文化、社會和經濟因素的影響,這些因素形塑了勞動市場分割、性別角色和社會投資的模式。

伍、台韓德三國長期照護體制比較

一、資金和財務結構

台灣的LTC系統由稅收資金與民眾部分負擔支持,根據身心障礙等級提供各種補助。政府為專業服務、交通、輔具和喘息照護提供資助,不同家庭收入的部分負擔比例有所不同。輔具補助每三年最多新台幣40,000元,喘息服務的每年補助從32,340元至48,510元不等(Tsai, 2020)。但是,韓國的LTCI由保險資金支持,政府承擔20%的年度收入。長照服務使用者需要進行部分負擔,且在無法使用正式服務的情況下,家庭可獲得229,070韓元的現金福利。該系統強調市場化解決方案,對於服務品質的監控相對較少(Yang, 2023)。此外,德國尚提供現金福利或實務服務的選擇,長照服務使用者大多選擇現金福利以獲得更大的靈活性。這使得家庭可以自行決定資金的使用方式,但也帶來了對低薪勞動力的依賴問題。

基本上,台灣的長期照顧2.0計畫是一個由稅收資金支持的系統,根據個人需求分配資源。政府為照護服務提供大量補助,服務根據身心障礙的嚴重程度分為八個級別,這使得資金支持更具針對性。部分負擔要求根據受照者的收入水平而有所不同,系統旨在涵蓋專業照護、喘息服務、交通以及居家改裝等廣泛的服務,使照護更具可及性 (Hsu, 2015)。相比之下,韓國的長期照護保險(LTCI)是一個基於保險的計畫,由投保人繳納的保費資助,政府則承擔年度成本的20%。長照服務使用者需要進行部分負擔,居家照護服務的部分負擔比例為15%,機構照護則為20%,此體系旨在通過共同承擔財務責任來確保系統的可持續性 (Yang, 2024)。德國的長期照護保險則結合了公共和私人保險,約88%的人口參加社會長期照護保險,保費比例設為收入的3.05%(無子女者額外支付0.35%)。該系統提供現金福利、實物福利和安養中心補助,但安養中心照護的自付費用較高,幾乎有25%的長期照護費用需自行承擔 (Geyer et.al, 2023)。

二、資格標準

長期照護的資格標準在三個國家之間有所不同。台灣的系統相對包容,50歲以上的失智症患者和55歲以上的原住民即可符合資格,旨在為特定群體提供早期介入。韓國的長期照護保險針對65歲及以上的個人,或65歲以下有老年疾病的人群,65歲以下的身心障礙人士需依賴其他福利計畫。德國則根據對日常生活六大功能領域(如行動能力和認知能力)的評估來決定資格,這樣的評估確保有重大日常生活活動(ADL)和日常生活輔助活動(IADL)限制的個人能夠獲得福利,使系統更具普遍適用性(Tsai, 2020)。

三、照護管理員的角色和服務分配

在台灣,照護管理員在LTC 2.0計畫中扮演著重要角色。他們負責評估需求、確定服務資格、制定個人化照護計畫、協調資源並監控服務品質。這種結構化的方法確保受照者獲得適當的支持,政府還透過監控病人的滿意度來確保服務符合標準。

韓國的LTCI系統則沒有專門的照護管理員制度,更依賴市場化的服務提供者來進行服務分配。由於缺乏集中管理和個人化的評估,市場提供者在服務品質和針對性方面存在挑戰。政府的監督重點在財務符合規定而非服務品質。

德國的照護系統有照護顧問提供協助,幫助家庭根據需求選擇現金福利或實物服務。然而,大部分人選擇現金福利來增加靈活性,這樣的選擇導致了對外籍看護人員的依賴。儘管現金福利的制度設計提高了照護的靈活性,但也引發了對照護品質和工作條件的擔憂。

台灣、韓國和德國在長期照護中的管理角色有所不同。在台灣,照護管理員在評估照護需求、分配資源以及確保受照者獲得適當的服務中發揮著重要作用。服務分為A、B和C三個類別,涵蓋從綜合機構照護到社區層面的本地支持。韓國則沒有正式的照護管理員系統,服務的協調和分配主要依賴市場,由私人服務提供者為客戶安排照護。德國的長照服務使用者可以在現金福利和實物服務之間選擇,綜合的評估考慮身體和心理需求。現金福利特別受歡迎,因為它允許家庭僱用看護人員,通常是來自東歐的低薪勞動者,提供靈活的選擇,但也增加了對低薪勞動力的依賴。

四、服務分配與利用

台灣的服務分配基於混合案例的評估方法,考慮身心障礙等級來決定資格,受照者可以表達對服務的偏好,但最終由照護管理員根據地區可用性和個人需求決定。LTC 2.0計畫整合了正式和非正式照護,提供喘息服務以減輕家庭成員的負擔(Tsai, 2020)。

韓國的LTCI更傾向於市場驅動的服務模式,長照服務使用者可以在機構照護和居家照護之間選擇,但由於市場化程度高,35%的老年人選擇居住在安養中心中。財務部分負擔比例因服務類型而異,居家服務的自付比例為15%,而機構照護為20%。缺乏照護管理員也使得服務的協調性較低。

德國的LTC系統允許長照服務使用者選擇現金福利或實物福利。儘管現金福利讓家庭可以自由選擇如何使用這些資金,但許多家庭會選擇僱用低薪的外籍看護人員來節省成本,這可能會影響照護品質。

五、機構照護與居家照護

這三個國家的機構照護與居家照護的平衡差異顯著。在台灣,重點放在居家和社區服務上,對機構照護的依賴較少。政府提供喘息照護支持,以減輕家庭照護者的負擔,推動更以社區為中心的模式。在韓國,趨勢則偏向機構照護,35%的老年人選擇居住在安養中心中,比起台灣1.8%老年人口住在安養中心要高出許多,代表出系統的市場導向,這與傳統的家庭照護模式形成對比。德國的安養中心照護雖然普遍,但只有約22.5%的老年人住在機構內,大多數家庭更喜歡現金福利來安排非正式的居家照護,儘管安養中心的自付費用較高。對低收入居民,社會救助通常可以承擔部分負擔費用,讓有需要的人更容易獲得機構照護。

六、品質監控

台灣、韓國和德國的監控和品質監控方法有所不同。台灣積極監督長期照護中心的品質和病人滿意度,照護管理員在確保服務符合法規標準方面發揮關鍵作用。韓國的政府監督主要集中在財務符合規定,而非對服務品質進行直接的監控。家庭照護工作者的增加,儘管政府試圖限制其角色,代表了照護的再家庭化,這使得保持一致的品質標準變得更加困難。在德國,品質監控被整合到長期照護保險系統中,但服務品質存在顯著差異,特別是當現金福利被用來僱用非正式照護者時。系統對私人和非正式照護提供者的依賴可能導致照護標準的不一致,儘管社會救助幫助減輕低收入家庭的財務負擔。

陸、結論

台灣、韓國和德國的長期照護系統各有特色,台灣採用政府主導的方法,具有結構化的照護管理制度,並強調服務品質的監控。韓國則偏向市場驅動模式,提供更多的機構照護選擇,對於服務品質的控管較少。德國的LTC系統通過現金福利選項提供靈活性,但也引發了對外籍低薪照護人員的依賴及照護品質的擔憂。這三個國家的系統在應對專業照護需求、家庭參與以及財務可持續性方面,面臨著不同的挑戰和政策選擇。台灣、韓國和德國的長期照護系統展示了不同的策略來應對高齡化人口的需求。並包括對家庭照護者的津貼,代表對非正式照護角色的重視。相較之下,台灣傳統上依賴稅收資金支持的長期照護服務,且有大量外籍照護人員提供服務,這使其與限制外籍雇用的日本有所不同。日本的系統更為分散,由市町村負責管理保險,而韓國和台灣則採用集中管理模式,並採用需求認證制度。然而,韓國和台灣的認證級別少於日本,這可能是基於不同的財務和行政考量(Kojima, 2013; Nakagawa& Sasaki, 2016; Rhee, 2011)。台灣的政府主導系統專注於通過結構化的照護管理和品質監控來管理照護。韓國採用市場導向模式,以機構照護為主,並將財務符合規定作為主要監管重點。德國的系統則結合了公共和私人保險,提供靈活的現金福利,讓家庭可以自行安排照護,但也帶來了對低薪勞動力的依賴。這些差異凸顯了文化、經濟和政策因素如何塑造東亞地區與歐洲長期照護系統不同的發展。

關鍵字:長期照顧保險、高齡照護、社會化照護、家庭照顧者

參考文獻

Annals of Geriatric Medicine and Research. (2023). The Korean Long-Term Care System: 2024 Update.

Bauer, G., & Österle, A. (2013). "Mid and Long-term Care Systems in Europe: Modelling the Role of Informal Care." Social Policy & Society, 12(3), 469-480.

Colombo, F., Llena-Nozal, A., Mercier, J., & Tjadens, F. (2011).Help Wanted? Providing and Paying for Long-Term Care. OECD Publishing.

Geyer, J., Börsch-Supan, A. H., Haan, P., & Perdrix, E. (2023). Long-term care in Germany (Working Paper No. 31870). National Bureau of Economic Research. https://www.nber.org/papers/w31870

Fraser, N. (1994). After the family wage: Gender equity and the welfare state. Political Theory, 22(4), 591-618.

Pfau-Effinger, B. (1993). Modernisation, culture and part-time employment: the example of Finland and West Germany. Work, Employment and Society, 7(3), 383-410.

Ronchi, S., & Vesan, P. (2022). Reforming Without Investing: Explaining Non–Social Investment Strategies in Italy. In J. Garritzman et al. (Eds.), The World Politics of Social Investment. Volume 2: The Politics of Varying Social Investment Strategies (pp. 108-134). Oxford University Press.

Rubery, J., & Piasna, A. (2016). Labour market segmentation and the EU reform agenda: developing alternatives to the mainstream. ETUI Research Paper-Working paper.

Rummery, K. (2021). Gender equality and the governance of long-term care policy: new comparative models and paradigms. Journal of International and Comparative Social Policy, 37(1), 16-33.

Yang, L. (2024). "Long-Term Care Policy in Taiwan and Korea: A Comparative Perspective." Journal of Asian Social Policy, 30(1), 45-61.

Kojima, K. (2013). "Long-Term Care Policy in Korea and Taiwan - Comparison with Japan in Policy Scheme Decision." Asian Social Work and Policy Review, 7(3), 254-265.

Campbell, J. C., Ikegami, N., & Gibson, M. J. (2010). "Lessons from Public Long-Term Care Insurance in Germany and Japan." Health Affairs, 29(1), 87-95.

Nakagawa, K., & Sasaki, A. (2016). "The Development of Long-Term Care Services and the Role of Public Long-Term Care Insurance in Japan." Aging International, 41(4), 336-353.

Kwon, S. (2008). "Future of Long-Term Care Financing for the Elderly in Korea." Journal of Aging & Social Policy, 20(1), 119-136.

Tsai, Y. (2020). "The Implications of the 2018 Long-Term Care Plan 2.0 in Taiwan." International Journal of Care and Caring, 4(2), 193-207.

Kim, S., & Lee, H. (2022). Evaluation of Long-Term Care Hospital Discharge Planning in South Korea. Journal of Aging Policy, 34(1), 12–29.

Korea Institute for Health and Social Affairs [KIHASA]. (2020). 노인장기요양보험재정의지속가능성과세대간공평성 [Sustainability and Intergenerational Equity of the LTCI Finance]. Seoul: KIHASA.

Kwon, S. (2020). Ten Years of Long-Term Care Insurance in Korea: Achievements and Challenges. Health Policy and Management, 30(2), 105–117.

Kwon, S., & Holliday, I. (2007). "The Korean Welfare State: A Paradox of Expansion in an Era of Globalization and Economic Crisis." International Journal of Social Welfare, 16(3), 242-248.

Hsu, H.-C. (2015). "Long-Term Care Insurance in Taiwan: The Impact of Population Aging and Policy Lessons from Other Countries." Taiwanese Journal of Public Health, 34(1), 1-15.

Blom, A. G., & Lafortune, G. (2016).Long-Term Care Policies in Germany, Japan and the Netherlands: Lessons for the United States. RAND Corporation.

Rhee, J. (2011). "Comparing Long-Term Care Insurance Systems in Korea and Japan." Asia-Pacific Journal of Public Health, 23(4), 714-725.

Leichsenring, K., & Billings, J. (2005).Providing Integrated Health and Social Care for Older Persons: A European Overview of Issues at Stake. Ashgate.

Ministry of Health and Welfare [MOHW]. (2023). 2022 National Long-Term Care Annual Report.

Ministry of Health and Welfare [MOHW]. (2024). 통합돌봄지원법 [Integrated Community Care Support Act].

OECD & WHO. (2021). Pricing Long-Term Care for Older Persons: Republic of Korea. Paris: OECD Publishing.

Peng, I. (2011). "The Political and Social Economy of Care in the Republic of Korea." International Labour Office, Gender Equality and Diversity Branch.

Yang, N. (2024, October). Assessing Socialization of Elderly Care: The Case of the Long-Term Care Insurance System in South Korea. Presented at the Global Welfare Conference, National Taiwan University, Taipei, Taiwan.

OECD (2023), "Long-term care recipients aged 65 and over receiving care at home, 2011 and 2021 (or nearest year)", in Health at a Glance 2023: OECD Indicators, OECD Publishing, Paris, https://doi.org/10.1787/4178ba88-en.

行政院(2025)https://www.ey.gov.tw/Page/5A8A0CB5B41DA11E/25f0e507-d41a-4191-9cb1-dd03c691b918

作者 黃芳誼 為東吳大學社會系助理教授